新NISAは、非課税枠の拡充や柔軟な投資選択が可能になる一方で、リスクや複雑さへの懸念も抱かれています。

「短期的に引き出す場合に不向き」「元本割れのリスクがある」といったデメリットを把握しながら、メリットを最大限に活用することが重要です。

本記事では、新NISAのデメリットとメリットを整理し、リスクを抑えた運用方法やおすすめの証券会社選びについて詳しく解説します。

この記事を読んでわかること

- 新NISAのデメリット

- 新NISAのメリット

- 新NISA口座開設におすすめな証券会社

- 新NISAをうまく活用するためのポイント

初めて投資をする方や初めて新NISAを始める方でも、安心して活用できるヒントが満載です。

この記事は、あくまで情報提供を目的としたもので、投資方法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる内容に関しては万全を期しておりますが、情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象及び商品の選択など、投資にかかる最終決定は必ずご自身でのご判断をお願いいたします。

そもそも新NISAとはどんな制度?

新NISAは、投資で得られる運用益や配当金に課される約20%の税金が非課税になる日本独自の制度です。

2024年の改正により、旧NISAと比較して投資の幅が広がり、長期的な資産形成を支援する仕組みとなっています。

旧NISAから新NISAへの変更点は以下の表の通りです。

| 旧NISA | 新NISA | |||

|---|---|---|---|---|

| ①仕組み | つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 |

| ②年間投資可能額 | 40万円 | 120万円 | 120万円 | 240万円 |

| ③生涯投資上限額 | 20年間で 最大800万円 |

5年間で 最大600万円 |

最大 1800万円 内 成長投資枠: 1200万円まで利用可 |

|

| ④非課税保有期間 | 20年間 | 5年間 | 無期限化 | |

| ⑤投資可能期間 (口座開設可能期間) |

2018年~ 2023年末 |

2014年~ 2023年末 |

恒久化 | |

| ⑥現行制度との関係 | ・2023年末までに現行NISA(一般NISA・つみたてNISA)において投資した商品は、新NISAとは別に保有が可能 ・現行NISAから新NISA、新NISAから現行NISAへのロールオーバーはできない |

|||

まず大きな変更点としては、新NISAに「つみたて投資枠」と「成長投資枠」の2つの投資枠を設けられ、この2つの投資枠の併用が可能になりました。

さらに、年間投資上限額が、つみたて投資枠は120万円、成長投資枠は240万円となり、生涯で最大1,800万円(うち成長投資枠は最大1,200万円)の非課税枠を利用できます。

この枠組みにより、安定した商品への長期投資から、リスクを取った個別株の投資まで柔軟に対応できます。

ただし、商品選びには制限があり、条件を満たさない商品は対象外です。

改めて、新NISAでの変更点を下に示します。

ただし、非課税枠の復活や運用の自由度が向上した一方で、短期的な利益を狙う投資には不向きな側面もあります。

これらの特徴を理解し、自身の投資目的に合った活用が重要です。

新NISAのデメリット6選

新NISAになって5つの変更点がありましたが、デメリットはないのでしょうか。

ここでは、新NISAのデメリット6選について解説していきます。

1:旧NISAと変わらず、元本割れリスクがある

新NISAは投資制度であるため、元本保証がなく、運用次第では元本割れする可能性があります。

株式や投資信託の価格は市場の影響を受けやすく、短期的な値動きも大きいです。

特に市場が下落局面にある場合、投資資産の価値が大きく減少するリスクが高まります。

分散投資や長期投資を行うことで、このリスクを軽減することが期待できます。

2:数年以内に引出す予定のお金の運用には向かない

新NISAは長期的な資産形成を目的とした制度であり、数年以内に引き出す予定のお金の運用には適していません。

投資商品である投資信託や株式は、価格の変動リスクが伴うため、短期間での元本割れの可能性があるからです。

ライフイベントや突発的な支出に備える資金には、元本保証のある普通預金や定期預金を利用する方が適しています。

3:「損益通算」や「繰越控除」ができない

新NISAでは、損益通算や繰越控除の適用がありません。

なお、損益通算と繰越控除とは、以下の通りです。

損益通算:複数の口座で生まれた利益と損益を合算する仕組み

繰越控除:損益通算しても損失がある場合、最長3年間その損失を繰り越すことができ、翌年の利益から差し引くことができる仕組み

これらは課税口座での税負担を軽減する手段ですが、新NISAでは非課税枠での取引が損益計算の対象外となり、損失を補填することができません。

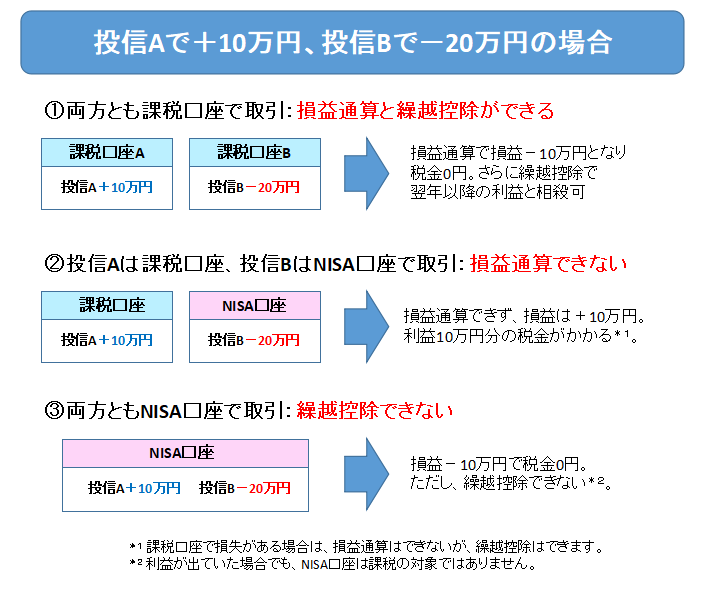

文字だけだとわかりづらいかもしれませんので、下の画像で具体例を出して解説します。

例えば、上の画像の①の場合は、どちらも課税口座なので、損益通算ができて両方の損益が-10万円となるため、繰越控除も可能です。

②の場合は、片方がNISA口座になるため、NISA口座で損益があっても損益通算ができません。

なお、課税口座で利益が出ているので、課税口座は利益の10万円に対して税金がかかります。

③の場合は、両方ともNISA口座なので、損益通算ができないのはもちろん、繰越控除もできません。

このため、税金対策を重視する投資家にとっては、慎重に活用を検討する必要があります。

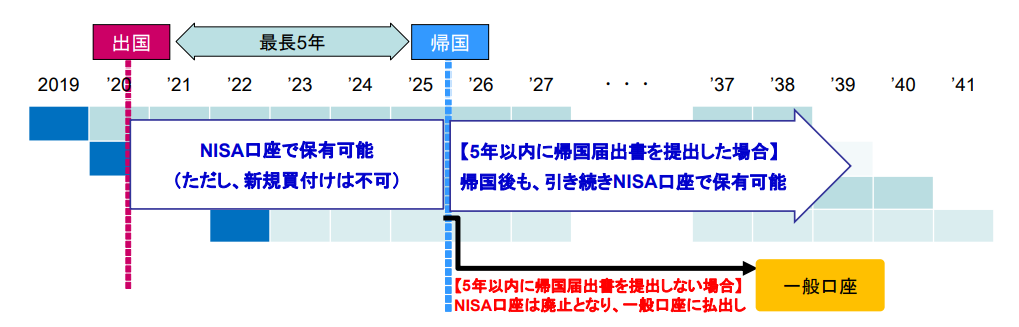

4:海外に引っ越すと継続できない金融機関が多い

新NISAは日本国内に住む18歳以上の居住者を対象とする制度であり、海外転居による非居住者となると多くの金融機関で継続利用が困難になります。

引用元:金融庁「平成31年度税制改正」

一部の金融機関では、最長5年間の資産保有が認められていますが、この制度に対応していない場合、NISA口座を廃止する手続きが必要です。

海外転勤や移住を予定している人は、事前に金融機関の対応状況を確認し、慎重に判断することが大切です。

5:つみたてNISA・一般NISAから商品を引き継げない

2023年以前に利用していたつみたてNISAや一般NISAで購入した商品は、新NISAの枠内に移行することができません。

これにより、旧制度で運用中の資産を引き継ぐことなく、新たに投資を開始する必要があります。

たとえば、2023年につみたてNISAで購入した商品は、最長2042年まで非課税で保有できますが、新NISAの枠には影響しません。

両制度を併用する際には管理能力が求められます。

6:投資の判断が複雑になった

新NISAでは、「つみたて投資枠」と「成長投資枠」という異なる特性を持つ2つの投資枠が設けられているため、資金の配分や投資商品の選択が複雑化しました。

また、非課税保有期間が無期限となり、売却のタイミングを自ら判断する必要があります。

これにより、初心者には運用のハードルが高くなる場合があります。

そのため、投資初心者には、目標設定やプロへの相談が推奨されます。

不安だったり困ったら、ご利用の金融機関に相談したり、IFAに相談するのもありです。

新NISAのメリット6選

ここまで新NISAのデメリットについて解説してきましたが、実はメリットもたくさんあります。

そこでここでは、新NISAのメリット6選について解説していきます。

1:運用益・配当金・分配金は一生涯非課税

通常、課税口座で得られた運用益や配当金、分配金には約20%の税金がかかりますが、新NISAでは完全に非課税となります。

たとえば、1,800万円の投資が3,000万円に成長した場合、通常は240万円以上の税金がかかるところ、非課税で全額を受け取れます。

さらに、年4%の配当金を得た場合でも、非課税で受け取れるため、長期的な資産形成に大きなメリットをもたらします。

この制度は、投資家にとって生涯にわたり恩恵を受けられる特別な仕組みです。

米国株や米国ETFなど、一部海外の税金がかかる商品もあるので、注意が必要です。

2:つみたて投資枠では金融庁の基準を満たした銘柄に投資できる

つみたて投資枠で投資できる銘柄は、金融庁が定めた基準を満たしたものに限定されています。

これにより、初心者が投資商品を選ぶ際の手間が軽減されます。

具体的には、低コストで長期・分散投資に適した投資信託やETFが対象となり、高リスクな商品は除外されています。

市場に存在する膨大な投資信託から厳選されているため、投資経験の少ない人でも安心して利用できます。

3:つみたて投資枠では一定の頻度で自動的に投資が可能

つみたて投資枠では、設定した銘柄と金額に基づき、一定の頻度で自動的に投資が行われます。

この仕組みにより、市場のタイミングを図る必要がなく、投資を始めたら手間をかけずに運用を継続できます。

これにより「ドルコスト平均法」の効果を活かすことができて、リスクを抑えながら効率的に資産形成できますね。

4:成長投資枠では個別株やREITなど自由度の高い投資ができる

成長投資枠では、個別株式やREIT(不動産投資信託)など、幅広い商品に投資が可能です。

つみたて投資枠では投資できない商品も含まれるため、投資の自由度が大幅に向上します。

成長性の高い企業の株式や収益性の高いREITに投資することで、高いリターンを狙うこともできます。

この柔軟性は、中上級者が新NISAを利用して自分に合った投資戦略を展開する際に特に有効です。

5:少額でも投資を開始できる

引用元:SBI証券

新NISAでは、少額から投資を始められる点も魅力です。

つみたて投資枠では100円から、成長投資枠では単元未満株や低価格のETFを数百円程度から購入可能です。

ただし、100円から積立投資できる金融機関は限られています。

これにより、初期資金が少ない人でも投資の第一歩を踏み出しやすくなっています。

6:いつでも売却可能、翌年非課税投資枠が復活する

新NISAでは、投資した資産を必要なタイミングで自由に売却することが可能です。

また、売却した分の非課税投資枠は翌年に復活します。

240万円分を売却した場合、翌年にはその分の投資枠が再び利用可能になります。

この仕組みにより、ライフイベントや市場の動向に合わせた柔軟な運用が実現します。

新NISA口座を開設するのにおすすめ証券会社3選

ここまで新NISAのデメリットとメリットについて解説してきました。

デメリットがありつつも、たくさんのメリットがあることはお判りいただけたかと思います。

そうなると、次は「新NISAをどうやれば始められる?」と思うかと思います。

そこで、ここでは新NISAの口座開設でおすすめの証券会社3社を紹介したいと思います。

おすすめ証券会社3選

- SBI証券

- 楽天証券

- マネックス証券

①:SBI証券

引用元:SBI証券「新NISA」

SBI証券は、ネット証券の中で総合力が非常に高く、多くの投資家から支持されています。

つみたて投資枠では取扱銘柄数が約250本と業界トップクラスであり、成長投資枠でも国内外の株式やETF、投資信託に幅広く投資可能です。

また、三井住友カードを利用したクレカ積立では、購入額の最大3%相当のVポイントが還元されるため、効率的にポイントを貯めながら資産形成ができます。

さらに、投信マイレージサービスでは、投資信託の保有額に応じてポイントが付与される仕組みもあり、長期投資家にとって魅力的です。

他にもメリットがあるので、SBI証券で新NISAを運用するメリットを改めて紹介します。

手数料の安さや商品ラインナップの豊富さに加え、ポイント活用ができるため、総合的な利便性を求める方には最適な証券会社といえます。

②:楽天証券

引用元:楽天証券

楽天証券は、楽天グループのサービスと連携しているため、楽天ポイントを貯めながら投資ができる点が大きな魅力です。

つみたて投資枠の取扱銘柄数は約240本と豊富で、成長投資枠では多様な投資商品が用意されています。

特に楽天カードを利用したクレカ積立では、購入額に応じて最大1%の楽天ポイントが付与されるため、投資とポイ活を同時に楽しむことが可能です。

また、楽天市場など楽天経済圏を活用している方にとっては、ポイントの活用幅が広がる利点があります。

なお、楽天証券で新NISAを運用するメリットは以下の通りです。

初心者にも使いやすいプラットフォームを備えており、日常生活と投資を効率的に結びつけたい方に適した選択肢です。

楽天証券に関しては、こちらの記事でも詳しく解説してますので、気になる方は併せてお読みください。

③:マネックス証券

引用元:マネックス証券

マネックス証券は、シンプルで使いやすいインターフェースを提供しており、初心者から中級者まで幅広い層に支持されています。

つみたて投資枠では234本、成長投資枠では1,181本の豊富な商品ラインナップを誇り、多様な投資ニーズに応えています。

また、NTTドコモグループの一員であるため、dカードを使ったクレカ積立ではdポイントを貯められるほか、保有する投資信託に応じたポイント付与サービスも開始されており、ドコモユーザーに特におすすめです。

さらに、投資信託や株式の手数料がリーズナブルで、コストを抑えた資産形成が可能です。

なお、マネックス証券で新NISAを運用するメリットは以下の通りです。

特に、ドコモ経済圏を活用したい方やコストパフォーマンスを重視する方には最適な証券会社といえるでしょう。

新NISAを上手に活用するための4つのポイント

これまで新NISAのメリット・デメリットやおすすめの証券会社について解説してきましたが、新NISAの口座を開設しても、適当にやっていたらうまく資産を構築することはできません。

そこで、ここでは新NISAを上手に活用するための4つのポイントについて解説していきます。

- 目標を定めて運用する

- リスク許容度を見極める

- 積極的に情報を収集する

- 無理のない投資を心がける

1:目標を定めて運用する

新NISAを活用する際には、まず具体的な目標を設定することが重要です。

たとえば、老後資金や子どもの教育資金、住宅購入資金など、何のためにどれだけの資金を必要とするかを明確にすることで、運用計画が立てやすくなります。

運用期間や利回りをシミュレーションし、現実的な目標を設定することで、新NISAのメリットを最大限に活かすことができます。

2:リスク許容度を見極める

目標額に応じてリスク許容度を見極めることも大切です。

例えば、公的年金が少ない自営業者であれば、長期的な高利回りを目指す運用が必要かもしれません。

一方、安定的な収益を重視する場合は、リスクを抑えた資産配分が適しています。

なので、運用に回せる資金や投資期間、目標金額などを考慮して、どれくらいのリスクを負えるのか検討するようにしてください。

3:積極的に情報を収集する

新NISAではライフステージに合わせた資産の入れ替えが可能なため、継続的な情報収集が必要です。

市場動向や投資商品の特徴を理解することで、より適切な選択が可能になります。

例えば、インデックスファンドやアクティブファンド、株式、債券、REITなど、それぞれの商品の値動きやリスク特性を把握しておくことが重要です。

また、世界経済や各国の成長見通しも、投資判断の参考になります。

相場の歴史や過去の値動きを学び、市場がどの程度変動する可能性があるのかを把握することで、不安定な局面でも冷静に対処できます。

こうした知識を少しずつ積み重ねることが、安定した運用を実現する鍵です。

IFAや金融機関のアドバイザーに相談していても、自分で情報収集することは大事ですね。

4:無理のない投資を心がける

新NISAを活用する際には、生活を圧迫しない範囲で投資を行うことが大切です。

非課税枠を埋めることを優先しすぎて生活費を削るのは本末転倒です。

例えば、月々の余剰資金が3万円なら、その範囲内で積立を続けるのが適切です。

市場のタイミングを見極めながら、無理のないペースで投資を続けることで、長期的な資産形成が可能です。

また、相場が不安定な時期でも焦らず、自分のペースを守ることが成功の秘訣です。

無理のない計画が、新NISAを活用した投資を継続させるポイントとなります。

新NISAに関するよくある質問

Q1:NISAを始めるのに必要な書類は?

NISAを始めるには、マイナンバーカードが必須となります。

マイナンバーカードを持っていない場合でも、マイナンバー通知カードと運転免許証やパスポートなどの本人確認書類を組み合わせることで対応可能です。

また、NISA口座の開設には、税務署の確認が必要なため、手続きに数週間を要する場合があります。

金融機関によっては、オンラインで手続きが完了する場合もあるため、事前に確認するとスムーズです。

必要書類を揃えてから申し込みを行うと、無駄な時間を省くことができます。

Q2:NISA口座の維持手数料はいくら?

NISA口座の維持手数料は基本的に無料です。

口座の開設や維持、さらには解約にも費用はかかりません。

ただし、金融機関によっては、特定のサービス利用時に手数料が発生することがあるため注意が必要です。

また、投資信託の保有や売買には信託報酬や売買手数料がかかる場合がありますが、これらはNISA制度に直接関連する費用ではありません。

費用面での負担を最小限に抑えたい場合は、手数料無料の商品を選ぶことをおすすめします。

Q3:NISAは途中でやめたらどうなる?

NISAは途中でやめることが可能で、新規投資を停止するだけでなく、資産を売却して現金化することもできます。

途中で売却した場合でも、非課税のメリットは保持され、売却後に発生する利益に課税されることはありません。

ただし、途中でやめると複利効果を活用できなくなるため、長期投資を前提とした計画を立てることが重要です。

また、売却後の非課税枠は翌年に復活するため、再び投資を行う余地がある点も理解しておくと良いでしょう。

Q4:新NISAを途中売却した場合のデメリットは何ですか?

新NISAを途中で売却すると、長期投資の複利効果を十分に活用できなくなる可能性があります。

複利とは、運用益が次の運用元本に加算される仕組みで、長期的に続けることで大きな利益を期待できるものです。

売却のタイミングによっては、市場の低迷時に資産を減らしてしまうリスクもあります。

また、再度投資を始める際には、運用計画を再構築する必要が生じるため、継続的な管理が求められます。

Q5:新NISAの金融機関を変更するデメリットは何ですか?

新NISAの金融機関を変更すると、運用中の商品が複数の金融機関に分散して管理が煩雑になる可能性があります。

変更前の金融機関に残る資産は非課税のまま保有できますが、新規購入ができなくなります。

また、保有資産を新しい金融機関へ移管することはできないため、過去の投資商品と新しい投資商品を分けて管理する手間が増える点に留意が必要です。

変更を検討する際には、変更後の管理方法をしっかりと計画することが重要です。

Q6:新NISAで損失が出たらどうなりますか?

新NISAで損失が出た場合、その損失は課税対象外とみなされるため、損益通算や繰越控除を利用することはできません。

このため、損失が他の投資口座の利益と相殺されない点が注意点です。

リスクを軽減するためには、分散投資を心がけ、リスクの高い商品を避けることが有効です。

また、市場が低迷している場合でも慌てて売却せず、長期的な回復を見込むことで、損失を最小限に抑える可能性があります。

Q7:50代で新NISAを始めるデメリットは何ですか?

50代で新NISAを始める場合、投資期間が短くなるため、若い世代に比べて複利の恩恵を十分に受けられない可能性があります。

また、相場変動の影響を受ける期間も限られているため、元本割れリスクを十分に管理することが求められます。

しかし、50代でも10年以上の運用が可能であり、老後資金やリフォーム費用を準備する手段として活用できます。

リスクを抑えるためには、つみたて投資枠を活用して分散投資を行うことが効果的です。

まとめ

新NISAは、非課税枠の拡充や投資の自由度向上など、多くの魅力的な特徴を持つ一方で、判断の複雑さや元本割れリスクなどの課題もあります。

しかし、制度の特徴を正しく理解し、自分の投資目標やライフステージに合わせて活用すれば、資産形成において強力な武器となるでしょう。

記事で紹介したポイントや証券会社の選び方を参考に、自分に合った投資計画を立て、無理のない範囲で取り組むことが成功への近道です。

新NISAを賢く活用して、将来に向けた確かな一歩を踏み出しましょう。