2024年に始まった新NISAによって、非課税で資産形成ができる制度が大きく変わり、従来の壁を超えた柔軟な投資が可能になりました。

特に、新NISAには年間最大360万円の投資枠、無期限の非課税期間、つみたて・成長の2つの投資枠など、魅力的な特徴が満載です。

なお、この記事を読むと以下のことがわかります。

この記事を読んでわかること

- 旧NISAと新NISAの概要と変更点

- 新NISAのメリットとデメリット

- 新NISAの上手な運用方法

- 新NISAでの注意点

- 新NISAの口座開設方法

リスクを抑えながら資産形成を始めたい人必見の、いま最も注目の投資制度の全貌について徹底解説していきたいと思います。

この記事は、あくまで情報提供を目的としたもので、投資方法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる内容に関しては万全を期しておりますが、情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象及び商品の選択など、投資にかかる最終決定は必ずご自身でのご判断をお願いいたします。

新NISAとは非課税で投資ができる制度

2024年から始まった新NISAは、非課税で投資ができる制度ですが、まだしっかりと把握されてない方も多いかと思います。

そこで、ここでは旧NISAや新NISAについてわかりやすく説明していきます。

そもそも旧NISAとは?

新NISAの解説をする前に、旧NISAについて解説していきます。

NISAは「少額投資非課税制度」の略称で、株式や投資信託などに投資した際に得られる利益を非課税とする制度です。

通常、投資による利益には約20%の税金が課されますが、NISA口座を利用することで、この税金をゼロに抑えることができます。

この制度の目的は、投資を通じて個人の資産形成を支援することです。

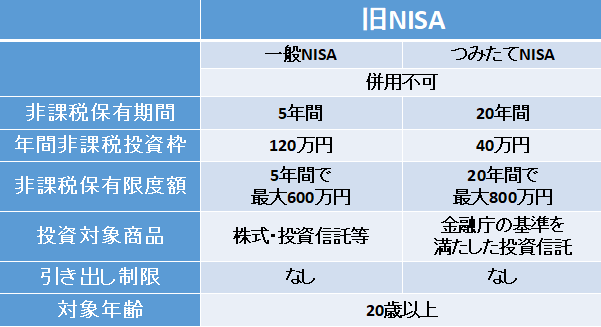

従来のNISAには、一般NISAとつみたてNISAという2種類の制度があり、それぞれ非課税枠や対象商品に違いがありました。

たとえば、つみたてNISAでは長期投資向けの投資信託が中心で、一般NISAでは上場株式などの幅広い商品に投資可能でした。

さらに、NISAには非課税期間が設けられており、期間終了後は課税口座に移管される点に注意が必要だったのです。

新NISAではこの非課税期間が無期限になるなど、従来の課題が改善されています。

NISAと投資信託って何が違う?

NISAと投資信託は混同されがちですが、それぞれの役割は異なります。

引用元:三菱UFJ銀行「【2024年最新版】投資信託とNISAの違いは?メリット・デメリットを初心者にもわかりやすく解説!」

違いを簡単に説明すると、NISAは投資制度の1つであり、投資信託は金融商品の1つということです。

NISAは投資で得た利益が非課税になる制度のことであり、具体的な投資商品を指すものではありません。

一方、投資信託は運用のプロが投資家から集めた資金を株式や債券に投資する金融商品を指します。

なお、NISAを利用して投資信託を購入する場合と税金がかかりませんが、NISAを利用せずに投資信託を購入すると、利益に対して約20%の税金がかかりますので、注意が必要です。

いつから新NISAが始まった?

新NISAは2024年1月にスタートしました。

この改正では、従来の一般NISAとつみたてNISAが統合され、「つみたて投資枠」と「成長投資枠」の2つを併用できる新しい形となっています。

この統合により、投資初心者から経験者まで、さまざまなニーズに応える仕組みが整いました。

また、NISAの終了とともに、ジュニアNISAも2023年で終了となっています。

なお、旧NISAと新NISAの違いをまとめると以下の表のようになります。

| 旧NISA | 新NISA | |||

|---|---|---|---|---|

| ①仕組み | つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 |

| ②年間投資可能額 | 40万円 | 120万円 | 120万円 | 240万円 |

| ③生涯投資上限額 | 20年間で 最大800万円 |

5年間で 最大600万円 |

最大 1800万円 内 成長投資枠: 1200万円まで利用可 |

|

| ④非課税保有期間 | 20年間 | 5年間 | 無期限化 | |

| ⑤投資可能期間 (口座開設可能期間) |

2018年~ 2023年末 |

2014年~ 2023年末 |

恒久化 | |

| ⑥現行制度との関係 | ・2023年末までに現行NISA(一般NISA・つみたてNISA)において投資した商品は、新NISAとは別に保有が可能 ・現行NISAから新NISA、新NISAから現行NISAへのロールオーバーはできない |

|||

これらの変更点について、次のセクションで詳しく解説していきたいと思います。

新NISAの変更点は?旧NISAとの違い5点

新NISAでは旧制度から多くの点が改善され、投資環境が大きく変わりました。

以下では、特に注目すべき5つの変更点を詳しく解説します。

1:非課税保有期間が無期限に

旧NISAでは一般NISAが5年、つみたてNISAが20年となっていた非課税保有期間ですが、新NISAでは無期限になりました。

このため、期限が近づくと保有する商品の売却や課税口座への移管を検討する必要がありました。

しかし、新NISAでは非課税期間の制限がなくなり、どれだけ長期間保有しても非課税の恩恵を受けられる仕組みに変更されています。

この無期限化により、短期的な値動きに惑わされずにじっくりと投資判断を下すことができます。

2:NISA制度(口座開設期間)が恒久化

これまでの旧NISAでは、つみたてNISAは2042年まで、一般NISAは2023年までという期限が設けられていました。

このため、一定期間内に口座を開設しないと非課税制度の恩恵を受けられなかったのです。

旧NISAは、制度開始時から始めておかないと、期限のせいでメリットが少なくなってしまっていたんです。

ですが、新NISAで口座開設期間が恒久化されたことにより、焦って口座開設したり投資せずに好きなタイミングで始めることができます。

恒久化により、将来的にいつでも口座を開設して非課税で投資を始められるようになったのは、非常に大きな改善点です。

特に、投資を始めるタイミングを柔軟に選べるようになったことで、投資経験がない人でも慌てることなく準備を進められるでしょう。

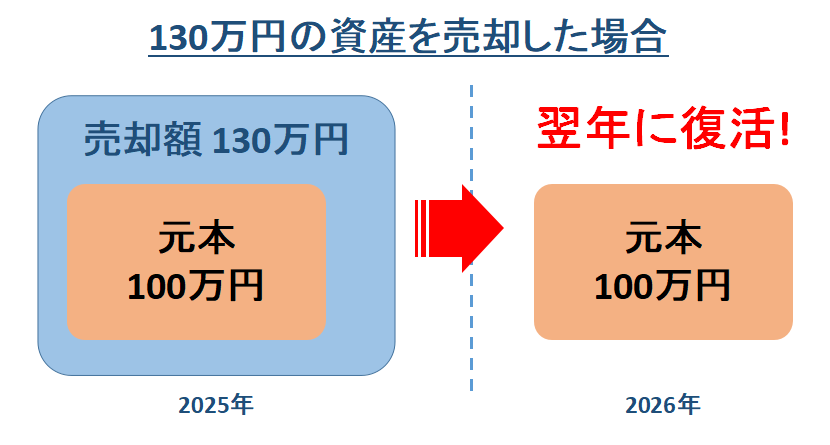

3:非課税保有限度額が拡大し、再利用可能に

旧NISAでは、つみたてNISAが最大800万円、一般NISAが最大600万円となっていた非課税保有限度額ですが、新NISAで1,800万円に拡大されました。

なお、非課税保有限度額のうち、最大1,200万円を成長投資枠で使うことが可能になっています。

さらに、新NISAでは売却した商品の簿価金額分が翌年以降に非課税枠として復活する仕組みが導入されました。

これにより、資金を効率的に再利用しながら、非課税の恩恵を長期間にわたって受け続けることが可能です。

4:年間投資上限額が拡大

旧NISAでは、つみたてNISAが40万円、一般NISAが120万円でしたが、新NISAではつみたて投資枠が120万円、成長投資枠が240万円となり、年間最大360万円まで投資可能になりました。

この拡大により、積極的に資産運用をしたい人にとって、新NISAは非常に魅力的な選択肢となっています。

一方で、上限まで投資を行うには十分な資金計画が必要なため、無理のない範囲で活用することが大切です。

5:つみたて投資枠と成長投資枠の併用が可能に

旧NISAでは、つみたてNISAと一般NISAを同時に利用することはできませんでした。

しかし、新NISAでは、つみたて投資枠と成長投資枠を併用できるようになり、投資の自由度が大幅に向上しました。

つみたて投資枠で投資信託を定期的に購入しつつ、成長投資枠で個別株式やETFに投資するなど、多様な投資戦略を組み合わせることが可能です。

この柔軟性は、投資経験者だけでなく、初心者にとっても魅力的なポイントとなるでしょう。

新NISAのデメリット2つ

先程、旧NISA→新NISAでの変更点を5点を見てもらうと、大幅に改善されてメリットが大きいと思うかもしれません。

ですが、そんな新NISAにもデメリットがあります。

そこで、ここでは新NISAのデメリットについて解説していきます。

①つみたてNISA・一般NISAから商品を引き継げない

新NISAでは、旧NISA(つみたてNISAや一般NISA)で購入した商品を新しい制度にそのまま移行することができません。

これにより、旧NISAで形成した資産は、非課税期間が終了するまで旧制度の範囲内で運用する必要があります。

そのため、旧NISAで運用していた資産は、一般NISAなら5年間、つみたてNISAなら20年間の非課税保有期間、旧NISAで運用し続け、その後は課税口座へ移されます。

②投資の判断が複雑になった

新NISAでは、非課税枠の拡大や投資対象の柔軟性向上に伴い、投資の判断がより複雑になりました。

「つみたて投資枠」では安定性を重視した長期の積立投資が適している一方、「成長投資枠」ではリスクを伴うが高いリターンを狙える個別株式やETFを購入することができます。

このような異なる特徴を持つ2つの投資枠をどのように活用するかを、自分で計画する必要があります。

また、売却した商品分の非課税枠が翌年以降に復活する仕組みが導入されたことで、売却タイミングの見極めも重要になりました。

市場の状況や自身の資金計画を考慮しながら、売却後の再投資の判断を行うことは、特に初心者にとってハードルが高いと言えます。

そのため、投資初心者は、まずはつみたて投資枠を利用して経験を積み、少しずつ成長投資枠を活用する方法が推奨されます。

新NISA(資産運用)の注意点3点

さらに、先程紹介した新NISAのデメリットのほかに、新NISAを運用する上での注意点もあります。

ここでは、その注意点3点について紹介していきたいと思います。

1:元本割れの可能性がある

新NISAを利用する上で、投資には「元本割れ」のリスクがあることを理解しておく必要があります。

「元本割れ」とは、投資した金額よりも最終的に得られる金額が少なくなる状態を指します。

市場の変動によって、投資商品の価格が下落することもあるため、必ずしも利益を得られるとは限りません。

特に株式や投資信託は、市場や経済状況の影響を受けやすく、予期しない急落が発生することもあります。

2:税金がかかる金融商品もある

新NISAで投資する場合、すべての配当金や分配金が非課税になるわけではありません。

特に米国株や米国ETFに投資した場合、別途10%の税金がかかります。

米国の税制により米国株式の配当金や米国ETFの分配金に対して10%の課税が行われ、この部分は新NISAの非課税の対象外となるからです。

もし、成長投資枠で海外の株式やETFなどに投資することを考えている場合は、外国の税制によって税金がかかるかを事前に調べておくようにしてください。

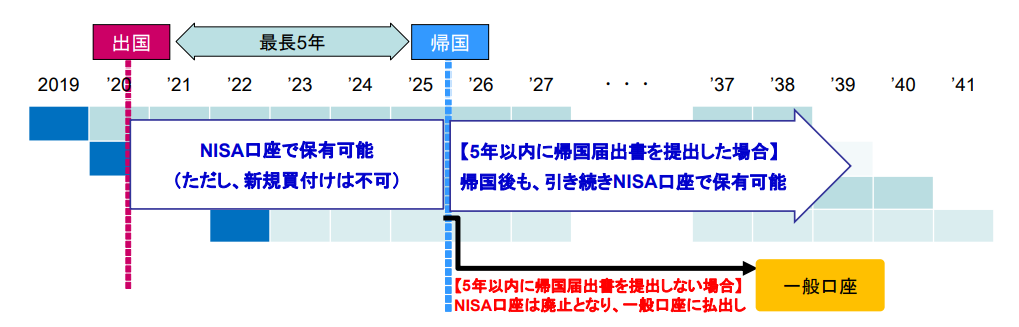

3:海外転勤なった場合資産を売却しなければいけない可能性がある

新NISAを利用できるのは、日本に住む満18歳以上の方となっています。

そのため、海外に転勤などで出国することになってしまうと、新NISAの口座での運用はできなくなります。

引用元:金融庁「平成31年度税制改正」

しかし、救済措置として「最長5年の海外転勤等」であれば、新NISA口座の資産の保有が可能となっています。

ですが、2024年12月段階で、この救済措置に対応している金融機関が多くありません。

そのため、これに該当する方のほとんどが、新NISA口座を廃止しなければいけなくなってしまうのです。

旧NISAはどうなる?2024年以降の運用は?

旧NISAから新NISAへの移行に伴い、利用者が気になるのは現行制度での運用方法や手続きについてです。

以下では、旧NISAをお持ちの方向けに、旧NISAと新NISAをどのように運用すればいいかについて、詳しく解説していきます。

新NISAの手続きは不要

2024年以降、新NISAを利用するために特別な手続きは必要ありません。

というのも、すでに旧NISA口座を持っている場合、新制度の開始に伴い、同じ金融機関で自動的に新NISA口座が開設されます。

このため、利用者が改めて申し込みをする必要がないため、スムーズに新制度を利用できます。

新NISAと旧NISAは完全に別枠

新NISAと旧NISAは別枠で運用されるため、双方の非課税投資枠が影響を及ぼすことはありません。

たとえば、旧NISAで保有している資産が増減しても、新NISAの投資枠に影響はありません。

このため、両方の制度を併用することで、より多くの非課税投資枠を活用することが可能です。

ただし、運用においては2つの口座を管理する必要があるため、資産の把握や投資計画を立てる際に注意が必要です。

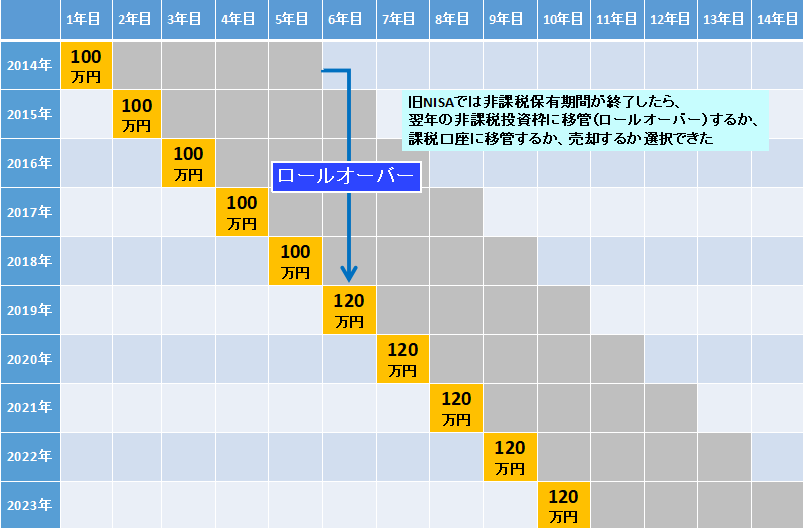

旧NISA→新NISAへのロールオーバーや移管はできない

旧NISAでは、非課税期間終了後に翌年の投資枠へ移行する「ロールオーバー」が可能でしたが、旧NISAから新NISAへのロールオーバーや移管はできません。

そのため、旧NISAの資産は非課税期間が終了するまで現行制度内で運用され、その後は課税口座に移管されます。

なお、以下の画像は旧NISAで行っていたロールオーバーに関する画像になりますので、参考にしてください。

また、新NISAでは金融資産の保有期間が無期限となっているため、ロールオーバーする必要がありません。

そのため、もし引き続き同じ商品を運用したい場合は、一度売却して新NISAの非課税枠で改めて購入する必要があります。

新NISAの上手な活用方法3選

新NISAを最大限活用するためには、制度の特性を理解した上で効率的な運用方法を選択することが大切です。

以下の3つのポイントを押さえて活用を進めましょう。

①つみたて投資をすぐに始める

新NISAの非課税投資枠を最大限活かすためには、早めに「つみたて投資枠」を利用するのが効果的です。

つみたて投資は、少額をコツコツ積み立てながら長期的に運用する方法で、複利効果によって時間とともに資産が増えやすい仕組みです。

たとえば、毎月3万円を年利5%で20年間積み立てた場合、資産は約1230万円にもなります。

運用を始める時期が早ければ早いほど、この複利の恩恵は大きくなります。

特に初心者にとって、積み立て型の投資はリスクを分散しやすく、投資の基本を学ぶのにも最適です。

複利についてこちらの記事の中の「複利の力とは?」でも解説していますので、気になる方は併せてお読みください。

②課税口座よりも新NISA口座を優先する

課税口座で行っている投資を新NISA口座に切り替えることで、節税効果を享受できます。

課税口座では運用益に20.315%の税金がかかりますが、新NISA口座を利用すれば非課税で運用が可能です。

このため、課税口座での資産形成にかかるコストを大幅に抑えることができます。

ただし、課税口座から新NISA口座に直接資産を移すことは制度上できません。

これまで課税口座で購入していた商品が新NISAの対象商品である場合、今後の購入を新NISA口座に集約することで、非課税の恩恵を活かした資産運用が可能になります。

③つみたて投資枠を優先的に活用しつつ成長投資枠も活用する

新NISAでは、「つみたて投資枠」を優先的に活用し、余裕がある場合に「成長投資枠」を併用するのが理想的です。

つみたて投資枠は、リスク分散に優れた長期投資に適した商品が中心で、初心者にも運用しやすい設計になっています。

一方、成長投資枠は、個別株やETFなど高いリターンが期待できる商品が対象ですが、選定や運用には一定の知識が求められます。

まずはつみたて投資枠で安定した資産形成を進め、投資経験や知識を増やした後に成長投資枠で積極的な運用を行うのがおすすめです。

このように両枠をバランスよく活用することで、新NISAの非課税メリットを最大化できます。

新NISAを始めるには金融機関で専用の口座開設が必要

新NISAを利用するためには、銀行や証券会社などで専用のNISA口座を開設する必要があります。

この口座は1人につき1口座のみ作成可能で、年単位で金融機関を変更できます。

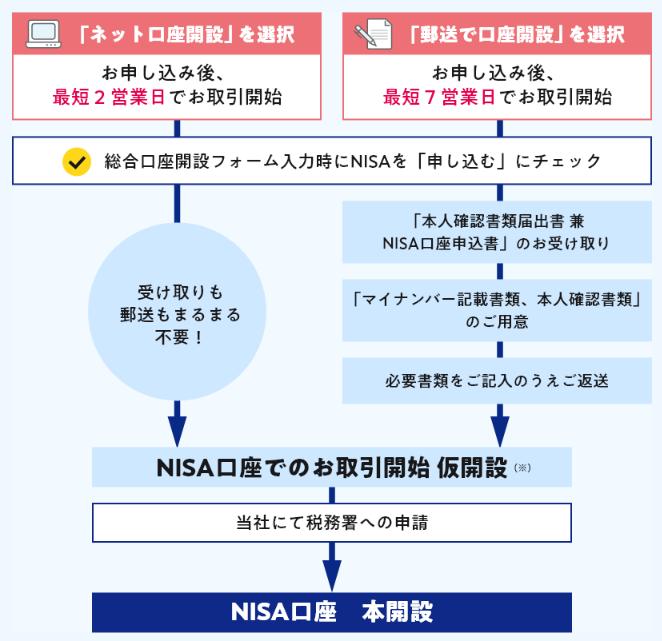

以下の画像はSBI証券の新NISA口座開設手順になりますが、ほとんどの金融機関でも同様に以下のステップで進みます。

引用元:SBI証券「新NISAの始め方」

まず、希望する金融機関の総合口座とNISA口座の開設申し込みを行い、申し込みはインターネットや郵送で対応可能です。

なお、その際、以下の必要書類等が必要になります。

必要書類等

- 本人確認書類(免許証等)

- マイナンバー記載書類

- NISA口座申込書*

- 印鑑*

* ネットで開設する場合は必要ないケースもあります

申請が完了したら、ネット申し込みの場合は最短2営業日、郵送での申し込みの場合は最短7営業日で口座開設が可能です。

なお、一部の金融機関では、ネット申し込みに対応していないケースもありますので、注意が必要です。

新NISAに関するよくある質問

Q1:旧NISAから新NISAでの変更点はありますか?

旧NISAから新NISAでの変更点は主に以下の5点になります。

Q2:新NISAを始めるには何から始めたらいいですか?

新NISAを始めるには、金融機関で専用のNISA口座を開設する必要があります。

旧NISA口座を持っている場合、新たな手続きは不要です。

ただし、金融機関を変更する場合は事前の手続きが必要です。

Q3:新NISAは始められる人の条件はありますか?

新NISAは、2024年1月1日時点で日本に住んでいる満18歳以上の人が利用可能です。

日本に住んでいる18歳以上の方であれば、どの金融機関でもNISA口座を開設し、運用を始められます。

Q4:新NISAは旧NISAと別の金融機関の口座で始めることはできますか?

新NISAは旧NISAとは別の金融機関で開設可能です。

ただし、旧NISA口座を持っている場合、初期設定では同じ金融機関で新NISA口座が自動開設されます。

別の金融機関での運用を希望する場合は、変更手続きを行う必要があります。

Q5:課税口座で保有中の商品は新NISAに移管することはできますか?

課税口座の商品を新NISAに移管することはできません。

非課税で運用したい場合は、課税口座で売却し、新NISA口座で新たに購入する必要があります。

ただし、市場動向や損益通算の影響を考慮することが重要です。

Q6:ジュニアNISAはどうしたらいいですか?

ジュニアNISAは2023年で新規投資が終了しましたが、既存の保有資産は18歳になるまで非課税で保有できます。

18歳になると課税口座に移され、新NISA口座を開設できます。

その際、必要に応じて保有資産を売却し、新NISAで運用を開始できます。

まとめ

新NISAは、非課税で投資ができる制度であり、旧NISAからの変更点やメリットが多くの投資家に注目されています。

主な変更点として、非課税期間の無期限化や年間投資枠の大幅拡大が挙げられます。

また、つみたて投資枠と成長投資枠の併用が可能となり、投資戦略の幅が広がりました。

一方で、旧NISAから商品を引き継げない点や、運用の自由度向上による判断の複雑化といったデメリットもあります。

制度を最大限に活用するには、早期のつみたて投資の開始や、非課税枠の計画的利用が効果的です。

これから投資を始めたい方にとって、新NISAは大きなチャンスとなるでしょう。