2024年から新たにスタートした新NISAは、非課税保有期間が無期限になり、投資の幅が広がる大きな変更が行われました。

しかし、どのタイミングで始めるべきか、そしてどの投資枠をどのように使えば効果的か悩んでいる方も多いのではないでしょうか?

そこで、この記事では以下のポイントを中心にお伝えしていきます。

この記事で解決できるお悩み

- 新NISAの開始時期

- 新NISAの口座開設手順

- 旧NISAから新NISAへの切り替え時の注意点

- 年代別新NISA運用プラン

- 新NISA開設前に準備しておくこと

初めての方でも安心して取り組めるよう、手続きの流れや投資の基本も丁寧に解説していますので、ぜひ参考にしてください。

これからの資産形成に役立つ情報をぜひご覧ください。

この記事は、あくまで情報提供を目的としたもので、投資方法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる内容に関しては万全を期しておりますが、情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象及び商品の選択など、投資にかかる最終決定は必ずご自身でのご判断をお願いいたします。

新NISAで何が変わる?旧NISAからの主な変更点5選

新NISAでは、旧制度からどのような変更があったのかを解説します。

下の表は、これまでの旧NISAと2024年から始まった新NISAの特徴を簡単にまとめたものになります。

| 旧NISA | 新NISA | |||

|---|---|---|---|---|

| ①仕組み | つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 |

| ②年間投資可能額 | 40万円 | 120万円 | 120万円 | 240万円 |

| ③生涯投資上限額 | 20年間で 最大800万円 |

5年間で 最大600万円 |

最大 1800万円 内 成長投資枠: 1200万円まで利用可 |

|

| ④非課税保有期間 | 20年間 | 5年間 | 無期限化 | |

| ⑤投資可能期間 (口座開設可能期間) |

2018年~ 2023年末 |

2014年~ 2023年末 |

恒久化 | |

| ⑥現行制度との関係 | ・2023年末までに現行NISA(一般NISA・つみたてNISA)において投資した商品は、新NISAとは別に保有が可能 ・現行NISAから新NISA、新NISAから現行NISAへのロールオーバーはできない |

|||

この表を見ながら、特徴や変更点について解説していきたいと思います。

1:つみたて投資枠と成長投資枠の併用可

新NISAでは、つみたて投資枠と成長投資枠を併用できるようになりました。

この変更により、長期積立と成長を目指す投資を同時に行うことが可能です。

つみたて投資枠でローリスクローリターン、成長投資枠でより高いリターンを狙うのがおすすめですね!

この2つを併用することで、長期の安定的な資産形成と成長性の両方を取り入れたバランスの取れた投資が可能になります。

2:年間投資枠が最大360万円に拡大

新NISAでは年間投資枠が大幅に拡大され、つみたて投資枠で年間120万円、成長投資枠で年間240万円の合計360万円まで投資可能になりました。

旧NISAでは、つみたてNISAが年間40万円、一般NISAが年間120万円でしたので、新NISAではかなり多くの資金を投資に回すことができます。

3:非課税限度上限額が1,800万円に設定

新NISAでは、生涯で非課税で投資できる上限金額である「非課税保有限度額」が設定されました。

その上限額は1,800万円で、そのうち1,200万円までを成長投資枠として使用可能です。

投資枠を最大限活用して投資すると、5年で上限額に到達します。

1,800万円を5年で埋めたときのメリットなどについては、こちらの記事で詳しく解説していますので、気になる方はこちらの記事もお読みください。

4:非課税保有期間が無期限化

さらに、旧NISAでは非課税保有期間がつみたてNISAと一般NISAにそれぞれ20年間と5年間と設定されていました。

ですが、新NISAではその非課税保有期間が無期限と変更となり、長期運用により資産が大きく増える可能性が高まります。

20年以上投資し続けたら、複利の力で大きな資産形成もできますね!

5:制度の恒久化

旧NISAから新NISAに変わったことで、これまであった口座開設期間もなくなり、恒久化されました。

これで慌てて口座を作ったり、運用を開始する必要がなくなり、自分の好きなタイミングで始めることができるようになりました。

新NISAの注意すべきデメリット3選

新NISAには、先ほど5つの変更点を紹介してきましたが、注意すべきデメリットも存在します。

ここでは、そのデメリットについて詳しく解説します。

デメリット① 短期での運用には向かない

新NISAでの運用に適しているのは「10年以上使用しないお金」になります。

というのも、新NISAは投資する投資信託や株の値動きにより、元本割れのリスクがあります。

元本割れして使いたいときに「お金が足りない」となったら大変ですよね。。。

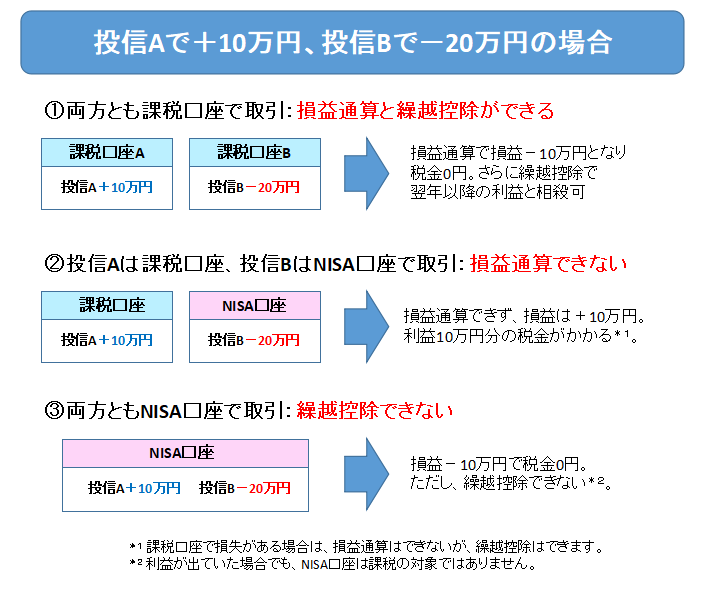

デメリット② 「損益通算」や「繰越控除」ができない

新NISAでは損益通算や繰越控除の対象外となっています。

損益通算や繰越控除という言葉が聞きなれないと思いますので、簡単に解説します。

この損益通算も繰越控除も、投資で得た利益にかかる税金を減らすのに役立つのですが、新NISAでは利益に税金がかからない一方で、損失もないとみなされるので、注意が必要です。

また、損益通算と繰越控除をイメージしやすいように具体例も挙げておきます。

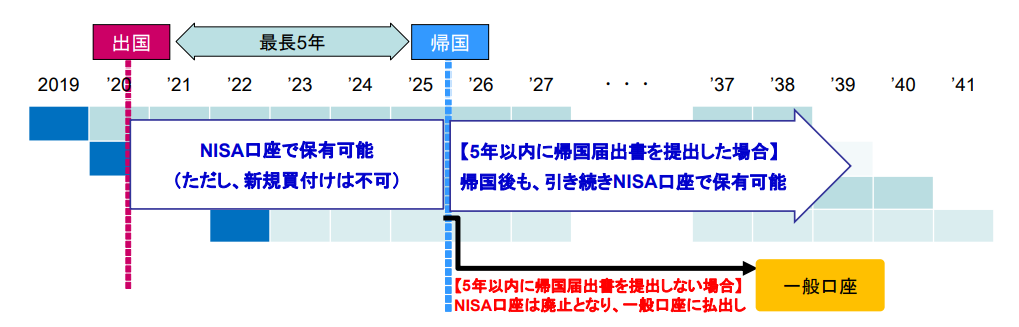

デメリット③ 海外に引っ越すと継続できない金融機関が多い

新NISAを利用できるのは、日本に住む1月1日時点で18歳以上の人だけです。

そのため、転勤等で海外に引っ越すと「非居住者」となり、新NISAが利用できなくなります。

しかし、救済措置として、「最長5年の海外転勤等」であれば、NISA口座の資産を保有することができます。

引用元:金融庁「平成31年度税制改正」

ですが、これに対応している金融機関がほんの一部しかありません。

そのため、海外転勤となった場合に、資産を売却しなければならなくなる可能性が高いです。

旧NISAから新NISAに切り替える際の注意点

これまで、新NISAのメリットやデメリットについて紹介してきましたが、旧NISAから新NISAへ切り替える際にはいくつか注意点があります。

ここでは、その注意点を紹介していきたいと思います。

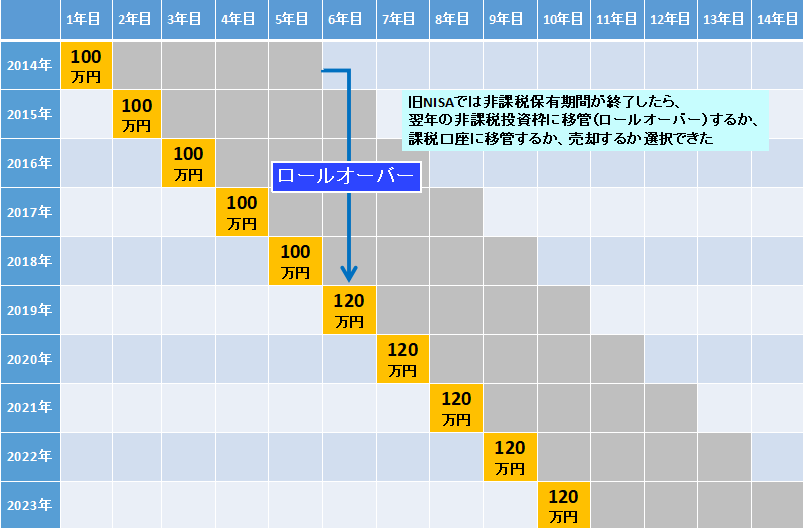

旧NISAからのロールオーバーができない

新NISAでは、旧NISAからの「ロールオーバー」ができないことが大きな注意点です。

ロールオーバーとは、旧NISAにおいて非課税保有期間が終了した際に、翌年の非課税投資枠に移管することを言います。

しかし、新NISAは旧NISAと制度の構造が異なるため、直接的に資産を移行することができません。

そのため、旧NISAで保有していた資産は、非課税保有期間終了後に課税口座に移管するか、売却するかを選択することになります。

非課税保有期間終了後の資産の取り扱い

先程のロールオーバーのところでも、旧NISAの非課税保有期間が終了したら、

- 課税口座に移管する

- 売却する

のどちらかを選択しなければなりません。

また、課税口座への移管や売却により、売却益や配当に対して税金がかかります。

そのため、一般NISAの場合は5年間、つみたてNISAの場合は20年間の非課税保有期間を有効活用して運用していきましょう。

新NISAを始めるために知っておくべき手続き

新NISAを始めるにあたって、既存のNISA口座を持っている人も、初めてNISA口座を開設する人も、適切な手続きを踏むことが必要です。

それぞれのケースについて詳しく解説します。

旧NISA口座からの移行

旧つみたてNISAの口座を持っている方は、基本的に自動的に同じ金融機関で新NISAの口座が開設されます。

ただし、金融機関によっては、積立設定などの変更が必要な場合があります。

事前に金融機関のウェブサイトなどで案内を確認し、必要に応じて設定変更を行うようにしましょう。

新たに新NISA口座を開設する場合

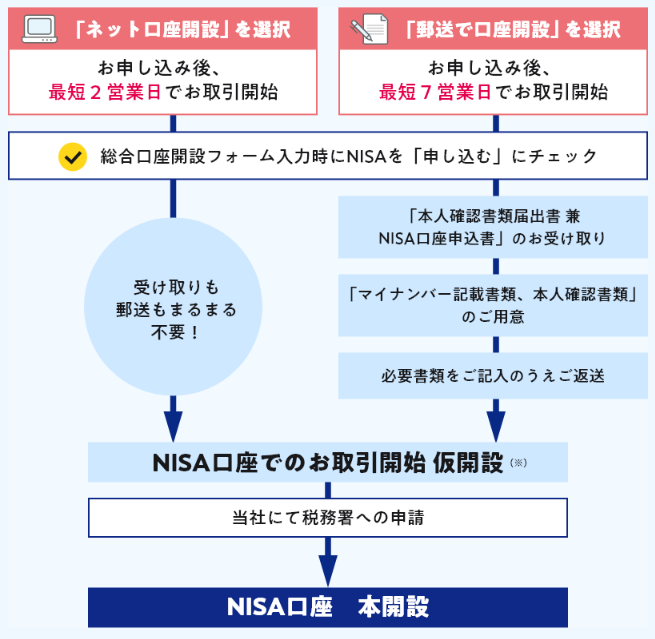

新たにNISA口座を開設する場合は、以下のような手順で口座開設が可能です。

引用元:SBI証券「新NISAの始め方」

SBI証券の場合は、最短2営業日で開設できて取引を始められます。

その際、以下の書類等が必要になります。

必要書類等

- 本人確認書類(免許証等)

- マイナンバー記載書類

- NISA口座申込書*

- 印鑑*

* ネットで開設する場合は必要ないケースもあります

なお、口座開設の審査には時間がかかることがありますので、余裕を持って手続きを進めることをお勧めします。

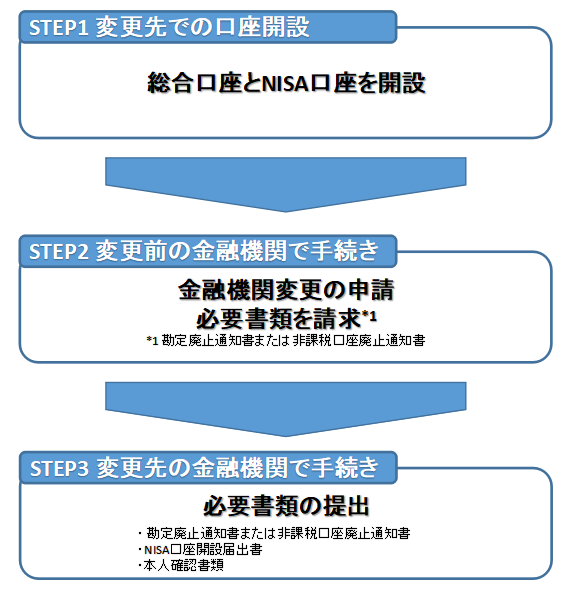

金融機関の変更手順

現在利用しているNISA口座の金融機関を新NISAで変更したい場合、以下の手順が必要です。

なお、金融機関を変更した場合、変更前の金融機関で購入した商品を変更先の金融機関に引き継ぐことができませんので、注意が必要です。

【2024年度】新NISAはどのタイミングで買い始めるのがベスト?

新NISAを始めるなら、どのタイミングが最も良いのか気になるところです。

ここでは、新NISAを効果的に利用するための買い始めのタイミングについて解説します。

1月にスタートする場合

1月に買い始めることが最もおすすめです。

その理由は、ほとんどの金融機関で毎月の積立上限額が10万円となっているためです。

そのため、1月からスタートできると年間投資可能額の120万円を投資することができるのです。

毎月コツコツ投資をすることで、長期的な分散投資が可能になり、資産を大きくできる可能性が高まります。

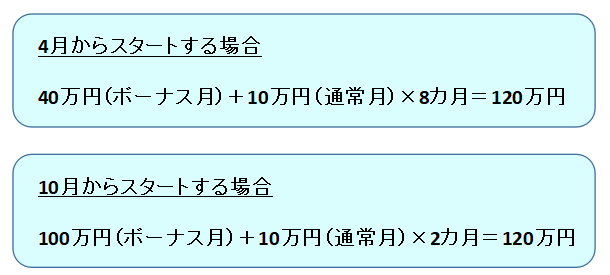

年度途中から始める場合

年度途中にスタートする場合でも、ボーナス積立などの「増額設定」をすることで、年間投資可能額の120万円を投資することが可能です。

参考として、4月と10月からスタートする場合、以下のように増額設定をすると、120万円を投資することができます。

このように「増額設定」を活用すれば、年間投資可能額上限の120万円を投資することは可能ですが、1つだけ注意しなければいけないことがあります。

ボーナス月に一括投資することで、投資対象が上り調子なら大きな利益を得られる一方で、暴落すると損失が大きくなるリスクもあるので注意が必要です。

円安・円高のタイミングで買うのがいい?

円安や円高のタイミングは気になるところかと思いますが、結論から言うと、気にせずできるだけ早いタイミングで始めるべきです。

というのも、毎月少しずつ積立投資をすることで、価格変動リスクを軽減することができます。

そのため、円安・円高を気にせず早めにスタートすると、複利の効果も得られて大きな資産を築きやすくなります。

金融商品を売却する際には、円安時に売却するほうが有利になります。

40~50代でも始めたほうがいい理由2つ

40~50代の方が新NISAを始めるのは遅いのではないか、と感じる方もいるかもしれません。

しかし、それはあくまで一部の情報に過ぎません。実際、新NISAは今からでも十分に始めたほうがいい理由2つがあります。

理由① インフレ対策

つみたて投資枠の投資対象である投資信託は、物価上昇につれて資産価値が高くなる傾向があるため、インフレ対策に最適です。

理由② 老後資金を増やせる可能性

新NISAの非課税保有期間が無期限になっているため、つみたて投資枠と成長投資枠をうまく活用することで、資産を増やし老後資金の足しにすることが可能です。

40~50代という子育てもひと段落したタイミングで始めることで、定年退職後に大きな資産を形成しやすくなりますね。

新NISAを活用した資産運用シミュレーション

新NISAを使った資産形成のイメージを具体的に持つためには、シミュレーションがとても役立ちます。

ここでは、毎月の積立や長期目標のシミュレーションについてご紹介します。

【例1:毎月1~3万円を積立てた場合の運用シミュレーション】

毎月1~3万円を積立てた場合、どのような結果が期待できるのでしょうか。

例えば、毎月1~3万円を積立てて、年間平均利回り5%で20年間運用したときのシミュレーション結果は以下の通りです。

引用元:金融庁「つみたてシミュレーター」

上のシミュレーション結果のように、たとえ少ない金額でもコツコツ長期的に積み立てることで、240万円→411万円になり、720万円→1,233万円へと資産を増やすことができる可能性があります。

また、このシミュレーションでは20年間の積立でしたが、積立を30~40年と続けると、約800~4,500万円へと資産を増やすこともできます。

【例2:65歳までに目標金額3,000万円を目指す計画】

また、将来のために65歳までに3,000万円を目標に資産を作りたいという方も多いでしょう。

その場合も、新NISAを活用すれば効果的に資産形成ができます。

仮に、40歳から毎月5万円を新NISAで積み立て、平均利回りが5%で25年間積み立てた場合のシミュレーション結果は以下の通りです。

引用元:金融庁「つみたてシミュレーター」

上の結果のように、40~65歳までの25年間で約3,000万円に達する可能性があります。

このように、新NISAを活用して効率的に資産を運用することで、40代からでも目標金額に到達する可能性があるのです。

【年代別ガイド】新NISAのおすすめ資産運用プラン

新NISAを始めるとき、それぞれの年代によって適した投資方法があります。

ここでは、20代~60代以降までの年代ごとに、新NISAの効果的な活用法を紹介します。

【20~30代】複利の力を活用して少額スタート

20代から30代の方が始める場合は、少ない金額で初めて長期的に積み立てることがポイントになります。

先程のシミュレーションでもありましたが、毎月1万円でも40年間積み立てることで平均利回り5%で運用できれば、480万円→1,528万円へと資産を増やせる可能性があります。

引用元:金融庁「つみたてシミュレーター」

そのため、少額でも長期的に運用することで、複利の力で小さく始めて大きく資産を育てることができるのです。

【40~50代】つみたてと成長枠を最大限に利用

この年代は、積極的にリターンを狙う戦略とリスク管理のバランスを取りながら、効率的に資産を増やしていくことが目標です。

積立投資だけでも先程のシミュレーションのように資産を増やすこともできますが、成長投資枠も有効活用することで、リスク分散と一括投資が可能となり、より高いリターンを得られる可能性が出てきます。

また、リスクはあまりとりたくないという場合は、つみたて投資枠の投資上限額近くまで投資することで資産を増やすことが可能です。

【60代以降】非課税枠をフル活用して資産を守る

この年代ではリスクを最小限にしつつも、資産の保全と効率的な運用を重視することが大切です。

新NISAでは非課税保有期間が無期限となっているので、低リスクの商品を選びながら運用し、利息や配当を非課税で受け取ることができます。

これにより、年金収入以外の収入が得られ生活の質を向上させることも可能になります。

新NISAに向けて今から準備すべきこと5選

新NISAが始まる前に、どのような準備が必要なのか迷うこともあるかと思います。

ここでは、新NISAのスタートに向けて準備すべきことは以下の5点です。

続いて、上記のポイントについて1つずつ解説していきましょう。

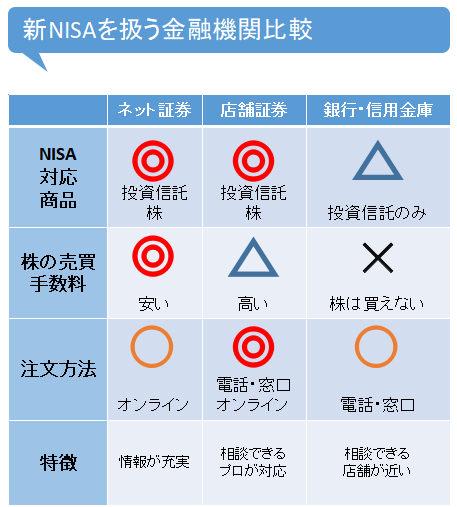

1:金融機関の違いを理解する

新NISAを始めるにあたって、まず決めなければならないのが、どの金融機関でNISA口座を開設するかということです。

金融機関によって取り扱う投資商品やサポート内容が異なりますので、ネット証券と店舗証券、銀行・信用金庫での違いをまとめてみました。

このほかにも、以下のポイントを確認しておくのも大切です。

特に、クレジットカードで積立できるとポイントを貯めれるので、よりお得に資産形成が可能になります。

ですので、これらをしっかりと調べて、自分の投資スタイルに合ったものを見極めることが大切です。

2:運用資金の検討やシミュレーションをする

新NISAが少ない資金からでも始められるといっても、できるだけ多くのお金と時間をかけたほうが大きな資産を形成しやすいものです。

そのため、自分のライフプランでどのタイミングで出費があるか、10年後でも使う予定のない資金があるかなどを検討しましょう。

また、その運用資金をもとに何年積み立てると、どれくらいの資産形成ができるか、シミュレーションしておくといいです。

シミュレーションは将来の資産形成を約束するものではありませんが、やっておくと資産を増やすイメージがつきやすくなります。

3:iDeCoの併用も検討する

もし、月10万円以上投資に回せるのであれば、「iDeCo」の併用も検討してみましょう。

「iDeCo」は、自分で出した掛け金を自分で運用し、運用した資産を原則60歳以降に受け取るという制度になります。

iDeCoの特徴として、

の2点が挙げられます。

そのため、掛け金にもよりますが、所得税と住民税を合わせて年間5~10万円程度安くできる可能性があるのです。

ですので、もし投資資金に余裕がある場合は、節税も意識して「iDeCo」も検討してみてください。

4:新NISA口座を開設する

金融機関を決めたら、できるだけ早く新NISA口座を開設しましょう。

というのも、今後どんどん新NISAの利用者が増えてくると思いますし、特に年末年始が近づくにつれて混雑して、口座開設に時間がかかってしまうからです。

なので、取引する金融機関を決めたらできるだけ早く口座開設をするようにしてください。

5:旧NISAの保有商品の取り扱いを検討する

旧NISA口座を持っている人は、新NISAに移行する際に旧NISAで既に投資している商品の扱いについても検討する必要があります。

旧NISAから新NISAに資産をそのまま移行することはできないため、今後どうするかを決めておくことが大切です。

なお、検討する内容としては、以下の例などが挙げられます。

- 非課税保有期間終了前に売却するか、課税口座に保有するか

- 保有している株の優待や配当条件が変わらないか

このように、旧NISAでの保有商品に対する対応策を事前に考えておくことで、移行後の資産運用をスムーズに進めることができます。

自分の目的に合わせて最適な判断をし、できるだけ負担を少なくするようにしましょう。

新NISAで投資できる商品とできない商品

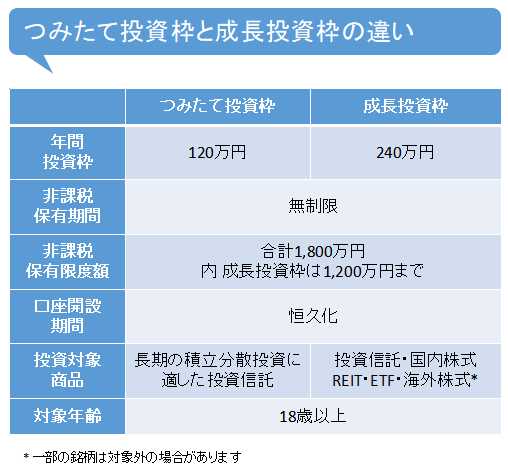

新NISAでは、つみたて投資枠と成長投資枠という2種類の投資枠が用意されています。

それぞれで投資できる商品や条件が異なりますので、詳しく説明します。

成長投資枠とつみたて投資枠の対象となる商品

冒頭で紹介した部分と重複するところも在りますが、成長投資枠とつみたて投資枠の違いは以下の通りになります。

上の表の通り、積立投資枠では「長期の積立分散投資に適した投資信託」のみ購入可能ですが、成長投資枠は投資信託のほかに、国内株式やREIT、ETF、海外株式などにも投資することが可能になります。

成長投資枠は積立投資枠よりもリスクが高くなる分、リターンも大きくなる枠です。

そのため、資金に余裕のある方は、この成長投資枠も活用することでより多くの資産を形成できる可能性が生まれますので、うまくバランスをとりながら活用してみるといいでしょう。

購入できない投資商品とは?

また、新NISAでは以下のような購入できない商品も設定されています。

購入できない投資商品

- 整理銘柄や監理銘柄

- 信託期間が20年未満の投資信託

- 毎月分配型の投資信託

- ヘッジ以外の目的でのデリバティブ取引による運用が行われている投資信託

- 高レバレッジ型ETF 等

引用元:国税庁「新NISAのあらまし」、SBI証券「NISAで買える商品」

新NISAは初心者でも安心?投資の基本を押さえよう

新NISAは、投資初心者にも安心して始められる制度です。

その理由のひとつに、リスクを抑える投資の基本を活用できる仕組みが含まれている点が挙げられます。

ここでは、投資の基本である「ドルコスト平均法」と「複利の力」について解説します。

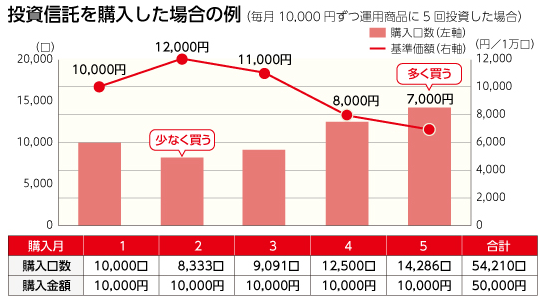

ドルコスト平均法とは?

ドルコスト平均法とは、上の画像のように毎月一定額を投資することで、価格変動のリスクを抑える投資方法です。

このような手法をとることで、株価が高いときは少ない量を、株価が安いときには多くの量を買うことができ、長期的に購入価格が平均化されます。

この方法は、価格の変動が激しい商品でもリスクを軽減しながら投資を続けられるというメリットがあります。

一括で投資すると、タイミング次第で大きな損失を被る可能性がありますが、ドルコスト平均法を活用することで、このリスクを分散させることができるのです。

特に投資経験が少ない方にとって、安定した積立投資ができる新NISAは非常に安心感があります。

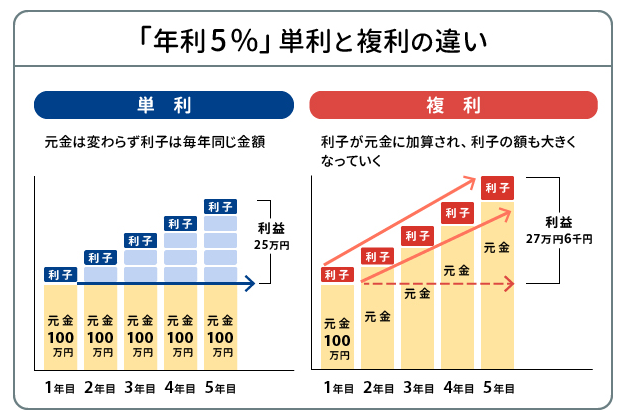

複利の力とは?

引用元:三菱UFJ銀行「複利とは?複利の効果や計算式、有効な活用法をわかりやすく解説」

複利効果とは、投資で得た利益を再投資することによって、利益が利益を生む仕組みです。

上の画像は、100万円を単利5%と複利5%でそれぞれ運用したときの比較をした画像になります。

単利の場合は、元金に対してのみ利子が発生しますので、毎年5万円ずつ利益が増え、5年後には25万円の利益を得られます。

一方複利の場合は、1年目こそ元金のみですが、2年目以降は1年目に発生した利子に対しても利子が発生するので、5年後には単利よりも多い27.6万円の利益を得ることができるのです。

これが「雪だるま式」に資産を増やしていく複利の力です。

新NISAで効率的な資産を形成するためのポイント2つ

新NISAを使って効率的に資産形成を進めるためには、制度の特徴を最大限に活用することが重要です。

ここでは、特に役立つ2つのポイントをご紹介します。

1:売却時の投資枠復活を活用する

新NISAでは、投資した商品を売却した際に、その売却額に応じて再び投資枠が復活するという特徴があります。

これは旧NISAにはないメリットであり、これにより利益を確定しつつも再び新たな投資先を探して投資を行うことができ、資産の成長を続けることができます。

ただし、年間の投資枠は増えるわけではなく、あくまで売却した分が復活するという点に注意しましょう。

この制度をうまく使えば、タイミングを見計らった売買で資産を効率的に増やすことも可能です。

2:リスク管理のための投資ポートフォリオの作り方

投資で成功するためには、リスクをしっかり管理することが欠かせません。

新NISAではつみたて投資枠と成長投資枠を組み合わせることで、リスクとリターンのバランスを取ったポートフォリオを作れます。

そのため、以下のようなポイントを押さえて投資すると、新NISAを最大限活用した効率的な資産形成が可能になります。

2の成長投資枠での運用は、自分のリスク許容度によってどれくらいのリターンを得られる可能性があるか変わりますので、これから始めるという方は、最初から大きく投資せず、少額で試して少しずつ大きくしていくといいと思います。

そのため、新NISAではリスク管理を意識しながら、計画的に投資を進めていきましょう。

よくあるご質問5選

Q1. 新NISAと旧NISAの大きな違いは何ですか?

A1. 新NISAと旧NISAの大きな違いは、以下の5点です。

- 制度の恒久化

- 非課税保有期間の無期限化

- つみたて投資枠と成長投資枠の併用可能

- 年間投資上限額が積立投資枠120万円、成長投資枠240万円に拡大

- 生涯投資上限額が1,800万円(内 成長投資枠は最大1,200万円)に拡大

Q2. 新NISAはいつから始まりますか?

A2. 新NISAは2024年からスタートしています。

新NISAでは制度が恒久化されているため、投資を始めるタイミングを気にせず、いつでも安心して資産形成に取り組むことができます。

Q3. つみたて投資枠と成長投資枠を併用するメリットは何ですか?

A3. つみたて投資枠と成長投資枠を併用することで、リスクとリターンのバランスを取った投資が可能になります。

つみたて投資枠では、安定した投資信託を毎月少額ずつ積み立てて、リスクを抑えながら資産を増やします。

一方で、成長投資枠で、個別株やETFに投資することにより高いリターンを目指せます。

これにより、安定性と成長性を両立した投資を行うことができます。

Q4. 旧NISAから新NISAに切り替える際に注意すべき点は何ですか?

A4. 旧NISAから新NISAに切り替える際には、旧NISAで運用している資産をそのまま新NISAに移行することができない点に注意が必要です。

ロールオーバーが不可能なため、一度売却してから新たに新NISAで投資し直す必要があります。

また、売却のタイミングをよく考えないと、税金が発生する可能性があるため、事前に計画的に対応することが大切です。

Q5. 新NISAで投資できない商品はありますか?

A5. はい、新NISAでは一部の投資商品が対象外となっています。

たとえば、整理銘柄や監理銘柄、信託期間が短い投資信託、デリバティブ取引を含む商品などは投資対象外です。

こうした制限により、リスクが高い商品は除外されており、より安全な資産形成をサポートするための枠組みが用意されています。

まとめ:新NISAはいつから始めるべきか?

新NISAは2024年からスタートしますが、「いつから始めればよいのか?」と迷う方も多いかもしれません。

新NISAの制度や特長を理解し、最適なタイミングでのスタートを考えることは、将来の資産形成にとても大切です。

新NISAの概要と始めるべきタイミング、ポイントについては、以下の通りになります。

新NISAのポイント

- 新NISAの制度は恒久化されたので、いつでも好きなタイミングで始められます。

- 新NISAはつみたて投資枠と成長投資枠があり、最大で1,800万円まで投資でき、うち1,200万円を成長投資枠で使うことも可能です。

- 新NISAの非課税保有期間が無期限になっています。

- ネットで口座開設すると、最短2営業日で開設できる金融機関もあります。

- 旧NISAで運用していた資産をそのまま運用することはできません。

- 海外転勤になると、新NISAで投資した資産を売却しなければいけなくなる可能性があります。

- 20~30代の方は、少額でもいいので早く積立投資をすると、複利の力で資産形成がしやすくなります。

- 40~50代の方は、リスクとリターンのバランスを見ながらつみたて投資枠と成長投資枠を活用するのがおすすめです。

- 60代以降の方は、非課税枠を活用して資産を守る運用方法がおすすめです。

- 投資資金に余裕のある人は、新NISAだけでなく、「iDeCo」も併用すると所得税を抑えることができます。

- 年度途中で新NISAを開始する際、ボーナス積立などの「増額設定」をすることで、つみたて投資枠の上限まで投資しやすくなります。

最後に

新NISAは2024年から始まり、制度が恒久化されたことで、いつでも安心して始められる仕組みになっています。

1月からスタートすることで非課税枠を最大限活用し、計画的に資産を増やすことが可能です。

なお、つみたて投資枠と成長投資枠をうまく組み合わせることで、安定性と成長性の両方を目指した投資ができます。

特に、投資初心者の方はつみたて投資枠から少額でスタートし、慣れてきたら成長投資枠を使ってリターンを狙うのが良いでしょう。

これから新NISAを始めるという方は、できるだけ早く口座開設を行い、複利の力を活用して長期的な資産形成に取り組みましょう。