新NISA制度の導入により、資産運用における選択肢が大幅に広がりました。

従来のNISA制度から進化し、「成長投資枠」と「つみたて投資枠」の2つを併用できることで、初心者から上級者まで幅広く活用できる制度です。

本記事では、新NISAの特徴や変更点をわかりやすく解説し、メリットやデメリット、活用方法について詳しくご紹介します。

また、投資初心者が抱える「元本割れのリスク」や「口座開設のポイント」なども丁寧に解説。

この記事を読んでわかること

- 新NISA制度について

- 旧NISAから新NISAへの変更点

- 新NISAのメリット・デメリット

- 新NISAの始め方

- 新NISAのおすすめ金融機関

この記事を読んで、新制度を最大限に活用し、効率的な資産運用を始めましょう。

この記事は、あくまで情報提供を目的としたもので、投資方法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる内容に関しては万全を期しておりますが、情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象及び商品の選択など、投資にかかる最終決定は必ずご自身でのご判断をお願いいたします。

新NISA制度とは?

新NISA制度では、「成長投資枠」と「つみたて投資枠」の2つの枠が設けられています。

それぞれの枠は投資対象や運用方法が異なり、目的に応じた使い分けが可能です。

以下で各枠の特徴について簡単に解説します。

成長投資枠とは?

成長投資枠は、株式やETF(上場投資信託)、REIT(不動産投資信託)など、幅広い商品に投資できる枠です。

従来の一般NISAの役割を引き継ぎ、年間投資額は最大240万円、生涯非課税枠は1,200万円まで利用できます。

短期的な値上がり益を狙うこともできますし、月々積み立てて長期的な資産形成にも活用できます。

ただし、リスクが高い商品も含まれるため、投資対象の選定には注意が必要です。

つみたて投資枠とは?

つみたて投資枠は、積立投資に適した特定の投資信託に限定して投資できる枠です。

従来のつみたてNISAを引き継ぎ、年間投資額は最大120万円まで可能です。

つみたて投資枠は分散投資に適しており、長期的な資産形成を目指す初心者に特におすすめです。

対象商品には金融庁が定めた厳しい基準を満たす銘柄が中心です。

そのため、安全性を重視したい人に向いていますが、運用益を得るには時間がかかる点も理解しておきましょう。

なお、つみたて投資枠に関する運用方法やおすすめ銘柄などは、こちらの記事でも解説していますので、気になる方は併せてお読みください。

新NISA制度5つの変更点

新NISA制度では、従来のNISA制度と比べて投資の幅が広がり、利用者にとっての利便性が大きく向上しています。

以下の表で旧NISAと新NISAの制度の違いを比較しています。

| 旧NISA | 新NISA | |||

|---|---|---|---|---|

| ①仕組み | つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 |

| ②年間投資可能額 | 40万円 | 120万円 | 120万円 | 240万円 |

| ③生涯投資上限額 | 20年間で 最大800万円 |

5年間で 最大600万円 |

最大 1800万円 内 成長投資枠: 1200万円まで利用可 |

|

| ④非課税保有期間 | 20年間 | 5年間 | 無期限化 | |

| ⑤投資可能期間 (口座開設可能期間) |

2018年~ 2023年末 |

2014年~ 2023年末 |

恒久化 | |

| ⑥現行制度との関係 | ・2023年末までに現行NISA(一般NISA・つみたてNISA)において投資した商品は、新NISAとは別に保有が可能 ・現行NISAから新NISA、新NISAから現行NISAへのロールオーバーはできない |

|||

上の表を見るとわかると思いますが、旧NISAから新NISAになり、大幅に変更がされています。

そこで、こちらの表に書かれている、5つの変更点について詳しく解説します。

1. 制度が恒久化

新NISAは、これまでの期間限定の制度から恒久化されました。

制度が恒久化されたことで、投資環境が安定し、安心して運用を継続できるようになります。

2. 成長投資枠とつみたて投資枠が併用可能

新NISAでは、一般NISAが「成長投資枠」、つみたてNISAが「つみたて投資枠」に名称を変更し、両者を同時に利用できるようになりました。

従来の制度ではどちらか一方を選択する必要がありましたが、この変更により、短期的な値上がり益を狙う投資と、長期的な積立投資を同時に行えるようになります。

成長投資枠は積立投資としても活用できるので、資産形成における戦略の幅も広がりました。

3. 年間投資上限額が最大360万円に拡大

新NISAでは、年間投資上限額が360万円と大幅に引き上げられました。

成長投資枠では年間240万円、つみたて投資枠では年間120万円まで投資が可能です。

従来の一般NISAでは年間120万円、つみたてNISAでは年間40万円が上限でしたので、投資可能額が大きく増え、資産形成のスピードが上がることが期待されます。

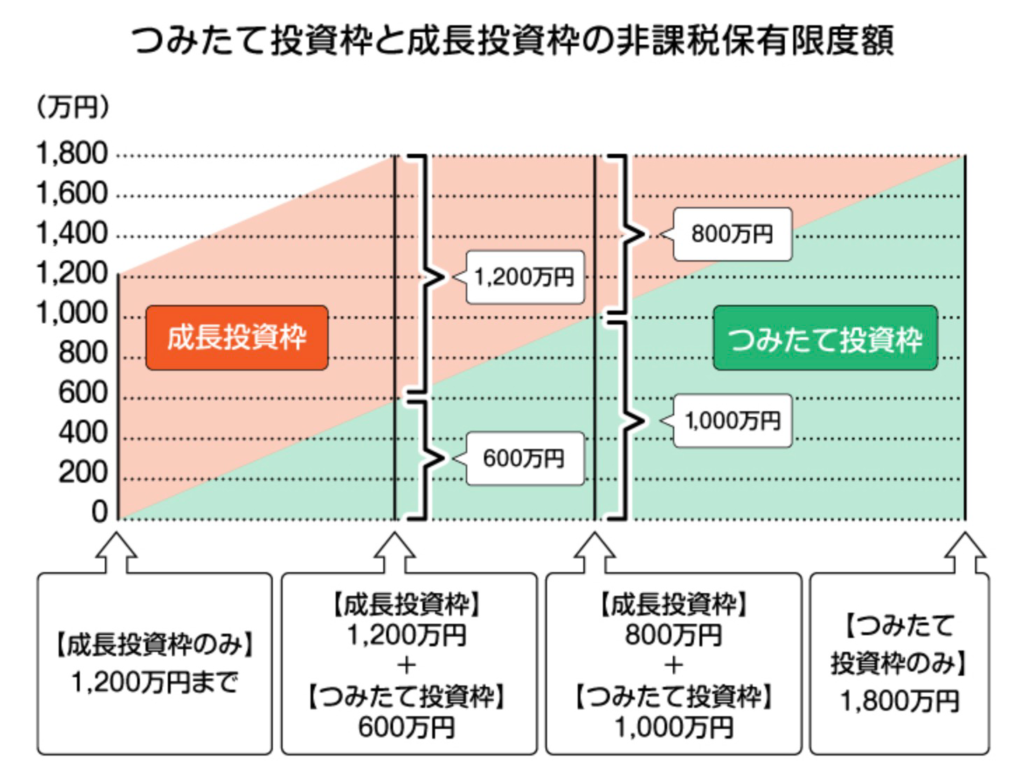

4. 生涯非課税限度額が最大1,800万円に拡大

新たに導入された生涯非課税限度額は、投資できる総額を1,800万円(うち成長投資枠1,200万円)としています。

引用元:三井住友銀行「新NISAの成長投資枠とは|対象商品や活用方法など徹底解説」

そのため、 生涯非課税限度額をすべてつみたて投資枠に活用することも可能ですし、成長投資枠1,200万円とつみたて投資枠600万円の内訳で活用することも可能です。

この限度額に達すると新規投資ができなくなるため、長期的な運用計画が必要です。

5. 非課税保有期間が無期限化

非課税保有期間が無期限となり、長期的な資産運用が可能になりました。

従来の一般NISAでは5年間、つみたてNISAでは20年間の非課税保有期間が設けられていましたが、これらの制限が撤廃され、売却のタイミングを自由に選べるようになります。

そのため、早く始めれば始めただけ「複利の力」の恩恵を受けられるようになります。

これにより、資産形成の柔軟性が高まり、長期保有を前提とした投資商品選びも容易になります。

「複利の力」について詳しく知りたい方は、こちらの記事でも解説していますので、併せてお読みください。

新NISAのメリット6選

新NISA制度には、これまでのNISAと比較して多くの利点が追加されています。

以下の6つのポイントを中心に、そのメリットを具体的に見ていきましょう。

①運用益・配当金・分配金が一生涯非課税!

先程の変更点でも解説しましたが、新NISAは非課税保有期間が無期限となっています。

そのため、新NISAで得られた運用益・配当金・分配金は一生涯非課税になります。

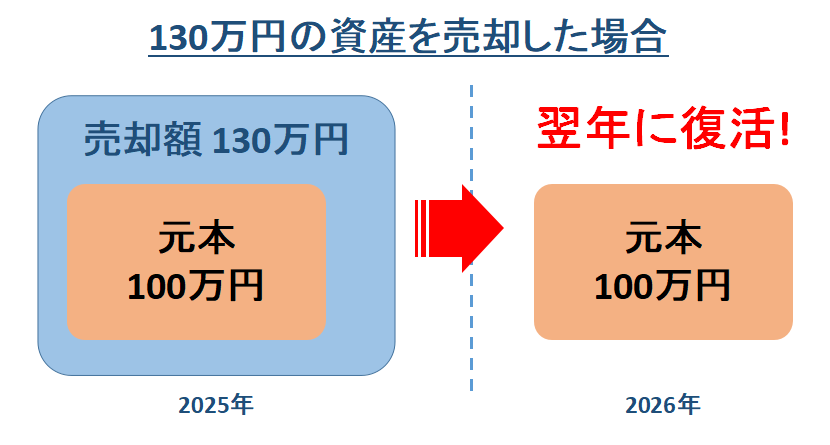

②売却すると非課税投資枠が復活!

新NISAの非課税投資上限額が1,800万円となっていますので、それ以上を新NISA口座で投資することはできません。

ですが、新NISA口座にある金融商品を売却すると、その売却した分の元金分の投資枠が翌年に復活します。

③少額でも投資を開始できる

金融機関にもよりますが、新NISAでは100円からという少額からでも投資をすることが可能です。

そのため、投資が不安な方や資金がそこまで多くない方でも、気軽に投資ができるような仕組みになっています。

④つみたて投資枠では金融庁の基準を満たした商品に投資できる

新NISAのつみたて投資枠の対象商品は、金融庁の厳しい基準を満たした商品のみです。

そのため、信用度も高く、リスクの少ない銘柄に安心して投資できるようになっています。

⑤つみたて投資枠では手間がかからず投資タイミングの思案も不要

つみたて投資枠では、銘柄と金額を設定することで、毎日/毎週/毎月*という一定の間隔で、自動的に投資をすることが可能です。

これにより、市場の動向を意識せず、継続的に投資することが可能になります。

これにより「ドルコスト平均法」を活用でき、市場の変動にも影響を受けにくい資産形成が可能になります。

*投資間隔については、ご利用の金融機関によりますので、ご利用の金融機関にお問い合わせください。

ドルコスト平均法について気になる方は、こちらの記事も併せてお読みください。

⑥成長投資枠では個別株やREITなど自由度の高い投資ができる

新NISAでは、個別株やREIT(不動産投資信託)など、幅広い投資が可能になっています。

さらに、SBI証券や楽天証券などでは、「S株」「かぶミニ」といった単元未満株にも投資することが可能になっています。

これにより、成長性の高い企業や配当額が多い商品に投資することができるので、高いリターンも期待できます。

新NISAのデメリット3選

新NISA制度は多くの利点がある一方で、利用する際に注意すべきデメリットも存在します。

ここでは、その中でも重要なデメリット3つについて解説します。

①「損益通算」や「繰越控除」ができない

新NISAでは、「損益通算」と「繰越控除」をすることができません。

そのため、万が一、新NISA口座で損益が発生して他の課税口座で利益が発生していても、課税口座と損益通算ができないので、確定申告の際に利益分を減らして計上することができません。

新NISA口座は一生涯非課税なので、仕方ないですね。

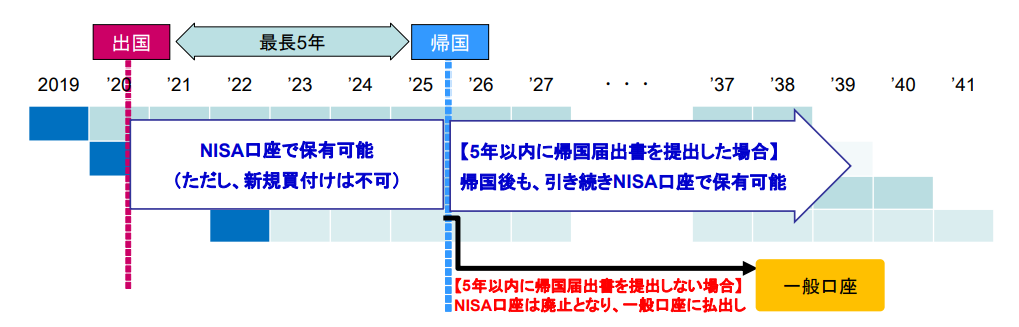

②海外に引っ越すと継続できない金融機関が多い

新NISAは、日本国内に住む18歳以上の居住者のための制度なので、転勤等で海外に引っ越すと継続できなくなる可能性があります。

ルールとしては、以下の画像の通り転勤して5年以内に帰国届出書を出すことで、帰国後も引き続き新NISA口座を保有することが可能です。

引用元:金融庁「平成31年度税制改正」

ですが、このような対応ができる金融機関が限られているため、海外転勤などで海外に居住することになった場合は、新NISA口座を手放さなければいけなくなります。

③元本割れの可能性がある

新NISAを活用する際には、「元本割れ」のリスクがあることを理解しておく必要があります。

元本割れとは、投資した金額よりも最終的に受け取る金額が少なくなる状態を指します。

株式や投資信託などは市場の値動きに影響されるため、価格が下がる局面では損失が発生する可能性があります。

なお、これまで解説してきた、新NISAのメリットやデメリットについては、こちらの記事でも詳しく解説していますので、気になる方は併せてお読みください。

新NISAへのロールオーバー(移管)について

新NISA制度の開始に伴い、旧制度で利用していた「つみたてNISA」「一般NISA」「ジュニアNISA」の資産の取り扱いが変わりました。

以下に、それぞれの状況に応じた対応方法を解説します。

2024年以前につみたてNISAを利用していた方

つみたてNISAは2023年末で新規買付が終了しましたが、保有している資産は購入から20年間非課税で運用を続けられます。

例えば、2023年に購入した商品は2042年末まで非課税です。

ただし、新NISAへの移管(ロールオーバー)はできません。

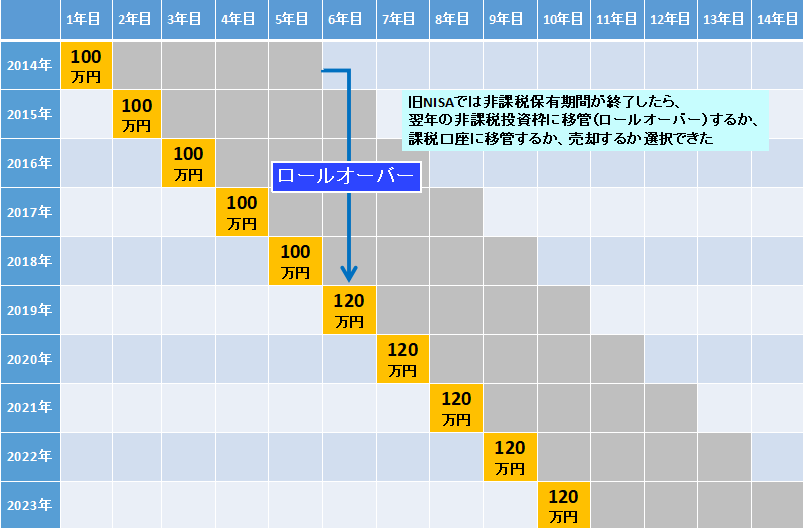

なお、ロールオーバーとは、以下の画像のように、非課税保有期間が終了した際に、その元本を翌年の非課税投資枠に移すことを言います。

そのため、非課税期間が終了した後は、課税口座に払い出すか売却する必要があります。

2024年以前に一般NISAを利用していた方

一般NISAは2023年末で新規買付が終了し、保有資産は最長5年間非課税で運用可能です。

例えば、2023年に購入した商品は2027年末まで非課税となります。

ただし、一般NISAの資産も新NISAへの移管はできません。

非課税期間が終了した場合は、課税口座へ払い出すか、売却を検討する必要があります。

2024年以前にジュニアNISAを利用していた方

ジュニアNISAは2023年末で新規買付が終了しましたが、保有資産は18歳まで非課税で運用できます。

さらに、2024年からは18歳未満でも資産を払い出せるようになり、利便性が向上しました。

払い出しを行う場合は、保有資産をすべて売却し、ジュニアNISA口座を廃止する必要があります。

一部払い戻しはできないため、注意が必要です。

18歳以降は課税口座へ移管されますが、非課税期間を有効に活用しつつ、今後の運用を検討しましょう。

NISAを始めていない方

まだNISAを利用していない方は、新NISAを通じて投資を始める絶好のタイミングです。

お好きな金融機関で新NISA口座を開設して、新NISAで投資を始めましょう。

なお、制度の恒久化により、いつでも自分のタイミングで投資を開始できる点も新NISAの魅力です。

新NISAの始め方

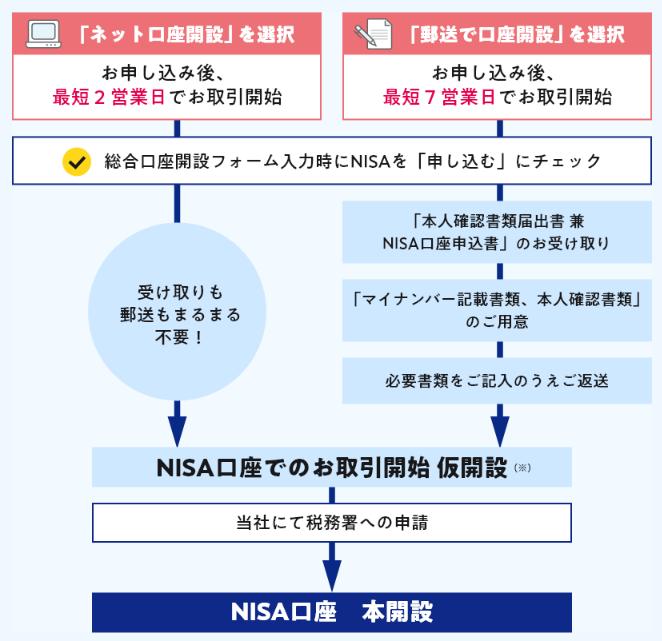

新NISAを始めるには、まず証券総合取引口座を開設し、その後にNISA口座を開設する必要があります。

証券総合取引口座は、株式や投資信託などを取引するための専用口座で、多くの金融機関でオンラインで手続きが可能です。

引用元:SBI証券「新NISAの始め方」

上の画像は、SBI証券での新NISA口座開設手順になります。

この手順通りに行うと、最短で2営業日で新NISA口座の開設が可能です。

NISA口座は1人1口座しか開設できず、複数の金融機関で同時に利用することはできません。

そのため、手数料やサービス内容を比較し、自分に最適な金融機関を選ぶことが大切です。

新NISA口座開設のおすすめ金融機関3選

新NISAを始める際、金融機関選びは重要です。

それぞれの証券会社の特長を理解し、自分の投資スタイルに合った金融機関を選びましょう。

ここでは、おすすめの金融機関を3つを紹介します。

SBI証券

引用元:SBI証券「新NISA」

SBI証券は、つみたて投資枠の対象商品数が業界最多で、初心者から上級者まで幅広く利用されています。

特に、三井住友カードを使ったクレカ積立では、Vポイントをはじめとした多種多様なポイントが貯まり、最大3%の高いポイント還元率を誇ります。

また、NISA関連のセミナーやシミュレーションツールが充実しており、投資初心者でも安心して利用できます。

100円から少額での積立も可能で、手数料を抑えた効率的な資産運用が可能です。

楽天証券

引用元:楽天証券

楽天証券は、楽天経済圏を活用している方に最適なネット証券です。

楽天カードを使ったクレカ積立では、0.5%から最大2%の楽天ポイントが貯まり、そのポイントを再投資に活用することも可能です。

また、楽天銀行と連携することで、入金や出金がスムーズになるほか、ポイント獲得も効率的です。

つみたて投資枠の対象商品数も豊富で、楽天ユーザーにとってコストを抑えた投資が実現します。

なお、楽天証券で新NISAを運用するメリットなどについては、こちらの記事で解説していますので、気になる方は併せてお読みください。

マネックス証券

引用元:マネックス証券

マネックス証券は、米国株や中国株への投資に強みを持つネット証券です。

つみたて投資枠の対象商品数も充実しており、クレジットカード積立では最大1.1%という高いポイント還元率が魅力です。

また、高機能な「銘柄スカウター」を活用することで、投資先の詳細情報を簡単に確認できるため、銘柄選びに自信を持ちたい方におすすめです。

ポイント還元率の高さに加え、使い道の幅広さも特徴で、効率的に資産を増やしたい方に適しています。

以上が、新NISA口座のおすすめ金融機関になります。

おすすめの金融機関はわかったけど、いつから運用を始めたらいいのかわからないという方は、こちらの記事も併せてお読みください。

新NISAでよく買われている投資商品は?金融庁のデータを大公開!

新NISA口座を開設したら、気になるのは「何に投資したらいいのか?」ということだと思います。

そこで、ここでは、つみたて投資枠と成長投資枠でよく買われている投資商品を金融庁のデータをもとに紹介したいと思います。

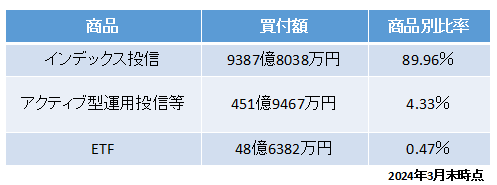

つみたて投資枠でよく買われている投資商品

引用元:金融庁「NISA口座の利用状況に関する調査結果の公表について」

上の画像は、金融庁が公開しているデータで、つみたて投資枠でよく買われている投資商品の一覧になります。

これを見ると、インデックス型投資信託(インデックスファンド)がよく購入されていることがわかります。

インデックス投信がよく買われているのは、運用コストが安い、分散投資に適しているなどが理由です。

どの銘柄を選ぶかは重要になりますが、もしこれからつみたて投資枠の商品を購入するのであれば、インデックス投信はおすすめです。

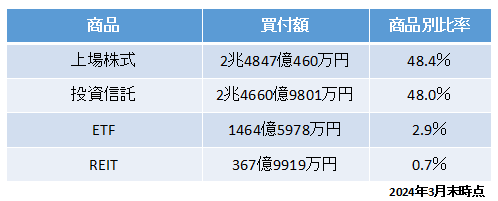

成長投資枠でよく買われている投資商品

つづいて、成長投資枠でよく買われている投資商品のデータになります。

引用元:金融庁「NISA口座の利用状況に関する調査結果の公表について」

この金融庁の公開データを見ると、成長投資枠では「上場株式」と「投資信託」がよく買われていることがわかります。

その中でも、個別株では配当利回りの高い日本企業株や成長の期待が高い海外企業株が注目されています。

なお、金融庁の公開データやそのデータに基づいたおすすめ銘柄については、こちらの記事でも詳しく解説していますので、気になる方はこちらの記事も併せてお読みください。

新NISAで1,800万円を最速で投資したほうがいい?

新NISAをこれから始める方の中には「1,800万円の投資枠を最速で埋めたほうがいいのか?」と気になる方もいるかと思います。

そこで、ここでは1,800万円の投資枠を最速で埋めたほうがいいのかなどについて解説してきます。

- 1,800万円を最速で埋めるべきか?

- 1,800万円を5年、10年、20年、30年で埋めたときのシミュレーション

1,800万円を最速で埋めるべきか?

結論から言うと、埋めてもいいですし、埋めずに自分のペースで投資しても問題ありません。

というのも、ご自身の資金やリスク許容度などによって、最速で埋めるべきかどうかが変わるからです。

ただし、資金が十分にあって大きなリターンを狙っている場合は、最速で1,800万円を投資するといいでしょう。

実際にシミュレーションすることで、最速で投資すべきかどうかの判断材料にもなります。

そこで、続いては1,800万円を5~30年で埋めたときのシミュレーションを確認してみましょう。

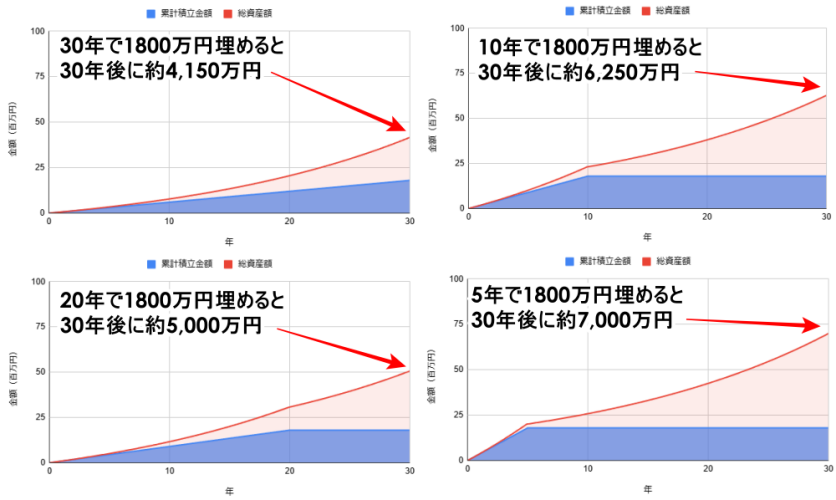

1,800万円を5年、10年、20年、30年で埋めたときのシミュレーション

以下の画像は、それぞれ30年、20年、10年、5年で新NISAの投資枠1800万円を埋めて、想定利回り5%で運用したときのシミュレーション結果になります。

この結果を見ると、最速の5年で1,800万円を投資した場合、30年後には約7,000万円の資産を形成することが可能です。

同様に、10年の場合は約6,250万円、20年の場合は約5,000万円、30年の場合は約4,150万円の資産形成ができる試算となります。

もちろん、ここでは運用利回り5%の場合しか行っておりませんが、利回り3%の場合なども実施してみて、何年で埋めるかを検討してみてください。

なお、新NISAの投資枠を最速で埋めるメリットやデメリットなどについては、以下の記事でも解説していますので、気になる方はこれらの記事も併せてお読みください。

まとめ:新NISAとは?

新NISAは「成長投資枠」と「つみたて投資枠」の2つを併用できる制度で、投資初心者から経験者まで幅広く活用できます。

年間投資上限額は最大360万円、生涯非課税限度額は1,800万円と大幅に拡大し、非課税期間も無期限化されました。

従来制度から移行した方には、非課税期間内の運用が継続可能な一方、新NISAへの移管は不可のため注意が必要です。

また、各証券会社が提供するサービスやポイント還元率を活用することで、より効率的な運用が期待できます。

長期的な資産形成を目指す人にとって、柔軟性と利便性を兼ね備えた制度といえます。

新NISAに関するよくある質問

新NISAについて多くの方が疑問に思うポイントをまとめました。

以下の質問を参考に、新NISAの制度や運用方法について理解を深めましょう。

Q1.NISAを始めるのはどのタイミングが良いでしょうか?

NISAは複利効果を活かすため、早く始めるほど有利です。

思い立ったタイミングで始めることをおすすめします。

Q2.すでにNISA口座を開設していますが、新NISAへ移行する場合はどのような手続きが必要ですか?

旧NISA口座を利用している場合、新NISA制度開始時に自動的に新NISA口座が開設されるため、特別な手続きは不要です。

Q3.現行NISAから新NISAへの切り替えはどうするの?

切り替え手続きは不要です。

旧NISA口座を保有している方は、2024年以降に新制度の口座が自動的に設定されます。

Q4.2023年までにNISA・つみたてNISAを利用していましたが、新NISAも引き続き利用できますか?

2023年末時点で旧NISA口座を持っている方は、2024年から自動的に新NISAの口座を利用できます。

Q5.旧制度の一般NISA/つみたてNISAで保有している商品を、新NISAの口座へロールオーバー(移管)することはできますか?

旧NISAと新NISAは別枠扱いのため、ロールオーバーはできません。

非課税期間終了後は課税口座に移管されます。

Q6.2023年までに購入した一般NISAやつみたてNISAはどうなる?

旧NISAで購入した商品は非課税期間内で保有可能です。

新NISAの非課税枠は別枠で利用できます。

Q7.課税口座で保有中の商品はどうすればいい?

課税口座の商品を非課税で運用するには、売却して新NISA口座で購入し直す必要があります。

Q8.新NISAになって何が変わった?

非課税期間が無期限化し、口座開設期間が恒久化されました。

年間投資上限額も拡大し、運用の柔軟性が増しました。

Q9.新NISAを始めるにはどうすればいい?

NISA専用口座を開設する必要があります。

既存の旧NISA口座がある場合、自動的に新NISA口座に移行されます。

Q10.新NISAは旧NISAと別の金融機関で始められる?

新NISA口座は別の金融機関で開設できます。

ただし、旧NISA口座を引き継ぐ場合、変更手続きが必要です。

Q11.2024年以降、ジュニアNISAはどうなりますか?

新規買付はできませんが、既存のジュニアNISA口座の商品は非課税で保有できます。

払い出し制限も緩和され、18歳になるまで非課税で保有が可能です。

Q12.2023年までのつみたてNISA枠で保有している分配金再投資型の投資信託は、2024年からの新NISAつみたて投資枠に引き継がれますか?

つみたてNISAの商品は新NISAには引き継がれませんが、非課税期間内はそのまま保有できます。

Q13.新しいNISA口座は複数の金融機関で開設できる?

新NISA口座は1人1つのみ開設可能です。

金融機関を変更する場合、1年に1回まで手続き可能です。

Q14.新NISAの口座はどの金融機関がいいですか?

証券会社は株式投資に適し、銀行は投資信託に特化しています。

手数料や商品数を比較して選びましょう。

Q15.新NISAは何歳から始められますか?

新NISAは18歳以上から利用可能で、年齢制限はありません。

高齢の方も安心して始められます。