2024年から始まった新NISAでは、つみたて投資枠が大幅に改善され、非課税保有期間の無期限化や年間投資枠の拡大が実現しました。

そのため「長期的な資産形成を目指したい」と考える方にとって、新NISAはより最適な制度です。

そこで本記事では、つみたて投資枠の特徴やメリット、具体的な活用方法を徹底解説します。

この記事を読んでわかること

- つみたて投資枠の変更点

- つみたて投資枠と成長投資枠の違い

- 旧NISAの運用方法や新NISAと併用するときの注意点

- 新NISAの上手な活用方法

初めて投資をする方でも安心して利用できるポイントを押さえ、将来に向けた資産運用を一緒に始めましょう。

この記事は、あくまで情報提供を目的としたもので、投資方法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる内容に関しては万全を期しておりますが、情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象及び商品の選択など、投資にかかる最終決定は必ずご自身でのご判断をお願いいたします。

【つみたて投資枠】非課税投資額が2024年1月から大幅に拡大

新NISAの開始により、つみたて投資枠の非課税投資額が大幅に拡大されました。

ここでは、その概要と旧制度との主な違いを解説します。

新NISAのつみたて投資枠とは

新NISAのつみたて投資枠は、長期的な資産形成を目的とした非課税の投資枠です。

従来のつみたてNISAを引き継ぎつつ、大幅に改善されています。

| 項目 | つみたてNISA | つみたて投資枠 |

| 対象年齢 | 18歳以上 | 18歳以上 |

| 投資可能期間 | 2023年末で 買付終了 |

2024年からいつでも (恒久化) |

| 非課税期間 | 20年間 | 無期限 |

| 年間投資上限額 | 40万円 | 120万円 |

| 生涯投資上限 | 800万円 | 最大1,800万円 |

| 投資商品 | 国が定めた 基準を満たす 投資信託・ETF |

国が定めた 基準を満たす 投資信託・ETF |

| 投資方法 | 積立 | 積立 |

| 両制度の併用 | 不可 | 可 |

| 売却枠の再利用 | 不可 | 可 (枠復活は翌年) |

上の表は、旧NISAのつみたてNISAと新NISAのつみたて投資枠の比較表になります。

主な変更点をまとめると以下の通りです。

これらの変更によって、投資家の選択肢が増えて、資産形成もしやすくなっています。

また、つみたて投資枠の対象銘柄は、旧NISAのつみたてNISAと同様に、長期・分散投資に適したい投資信託に限定されています。

そのため、新NISAから投資を始めるという方にも安心してできるようになっています。

つみたて投資枠と成長投資枠の違いとは?

新NISAでは、つみたて投資枠と成長投資枠という2つの投資枠が用意されています。

ここでは、それぞれの特徴を解説し、つみたて投資枠と成長投資枠の違いについて解説します。

そもそも成長投資枠とは

引用元:楽天証券「成長投資枠」

成長投資枠は、新NISAを構成する重要な投資枠の一つで、従来の一般NISAの役割を引き継いでいます。

この枠は、成長性の高い企業や業界への投資を目的とし、株価上昇や企業価値の拡大によるリターンを狙う仕組みです。

つみたて投資枠が長期の積立・分散投資に適しているのに対し、成長投資枠は短期的な利益追求や高リターンを重視した投資スタイルに対応しています。

その理由として、以下のような成長投資枠の特徴があるからです。

こちらについても解説していきたいと思います。

1.購入できる商品の幅が広い

成長投資枠は、購入できる商品の幅広さが大きな特徴です。

上場株式やETFに加え、REIT(上場不動産投資信託)など、さまざまな投資対象が含まれています。

これにより、個別株を選ぶ楽しさや、分散投資の選択肢が広がります。

また、SBI証券や楽天証券などでは、単元未満株(S株やかぶミニ)にも投資することも可能です。

引用元:SBI証券「ワンコインであの有名企業の株が取引手数料無料で購入できる?! SBI証券の「S株」」、楽天証券「NISAにもおすすめ!かぶミニ®(単元未満株取引)で取引できる高配当利回り・値がさバリュー株ピックアップ」

ただし、全ての商品が対象になるわけではありません。

NISA制度の趣旨に反する高リスク商品や安定性に欠けるものは除外されています。

具体的には、上場廃止が決定している株式や、高レバレッジ型の投資信託などが対象外です。

一方、つみたて投資枠の商品は、成長投資枠でも購入可能であり、両枠を組み合わせた運用も可能です。

この柔軟性は、新NISAの大きな利点といえるでしょう。

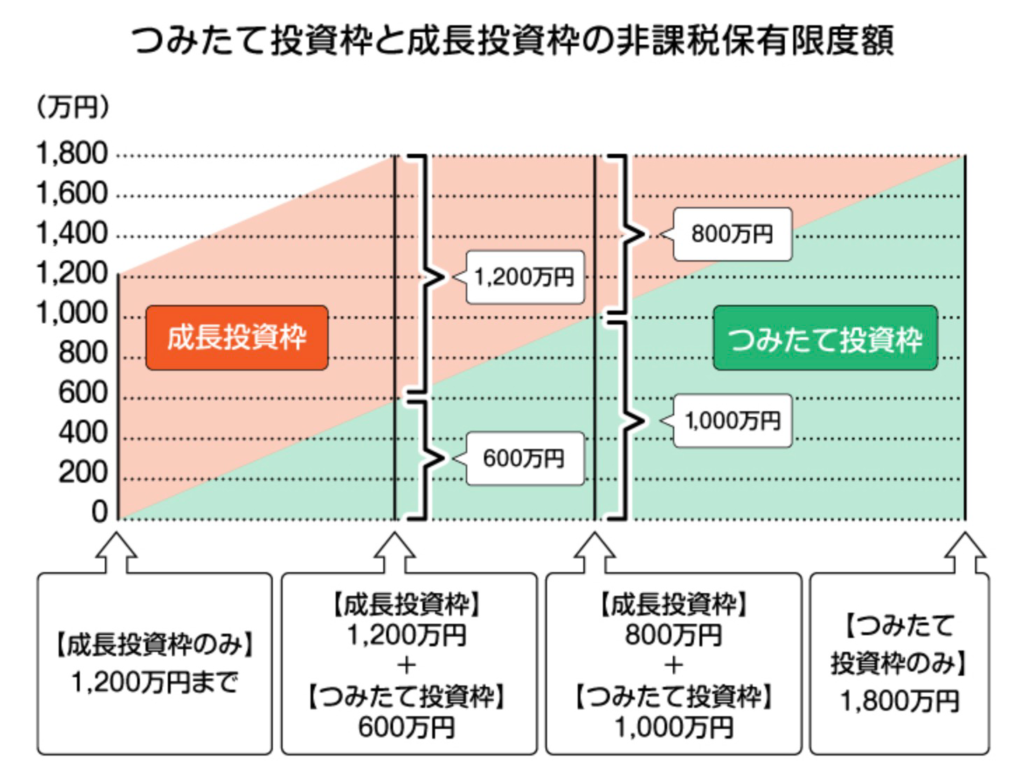

2.最大投資上限額が大きい

つみたて投資枠と成長投資枠では、年間投資可能額や非課税保有限度額に違いがあります。

つみたて投資枠の年間上限が120万円なのに対し、成長投資枠は240万円と倍の設定です。

併用すると、年間360万円の非課税投資が可能になります。

ただし、非課税保有限度額には制限があり、成長投資枠の上限は1,200万円ですが、つみたて投資枠と併用した場合の総額は1,800万円となります。

引用元:三井住友銀行「新NISAの成長投資枠とは|対象商品や活用方法など徹底解説」

これを超えると、課税口座に移管されるので注意してください。

そのため、この投資枠をどう活用するかが、新NISAでの資産形成において重要なポイントとなります。

旧NISAのつみたてNISA口座や新NISA口座は2024年以降どうなる?

2024年以降、つみたてNISA口座は新NISAと別枠で管理されます。

ここでは、新NISAの開始に伴うつみたてNISA口座や新NISA口座の扱いについて詳しく解説します。

1:つみたてNISA新NISAの手続きは不要

新NISAを始めるために特別な手続きは必要ありません。

既につみたてNISA口座を開設している場合、登録された証券会社が自動的に新NISA口座を開設します。

これにより、切り替えや追加申請を行う手間が省けます。

ただし、証券総合口座を持っていない場合は、新NISAを利用するために新たな口座開設が必要です。

この場合でも、手続きは簡単で、多くの証券会社ではオンラインで対応可能です。

SBI証券や楽天証券なら、ネット申請すると翌2、3営業日で新NISA口座開設が可能です。

2:新NISAへロールオーバー(移管)できない

旧制度のつみたてNISA口座で保有している資産は、新NISA口座へ直接ロールオーバー(移管)することができません。

というのも、新NISAは旧NISAと別枠で管理されるからです。

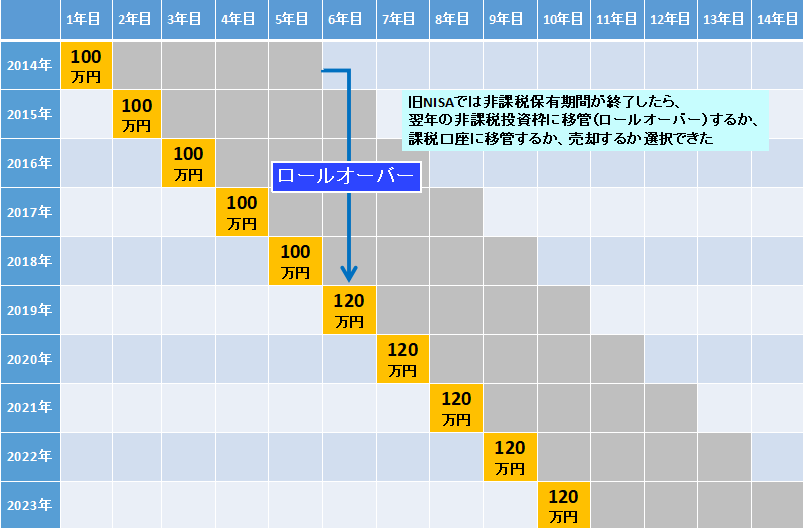

なお、ロールオーバーとは、以下の画像のように、非課税保有期間が終了したら翌年の非課税保有枠で再投資することです。

これは、一般NISAでの例ですが、このようにすることで、疑似的に非課税保有期間を延長することが可能でした。

なお、新NISAでは非課税保有期間が無期限に延長されていますので、ロールオーバーの必要はありません。

3:つみたてNISA口座は最長2042年まで運用し続けられる

つみたてNISA口座は、2023年までに購入した分について、最長2042年まで運用可能です。

この期間中は非課税のまま資産を保有できるため、新NISA口座の利用を開始しても、旧つみたてNISA口座の運用を継続することが可能です。

複利効果を考慮しても、別枠の口座で運用することによる不利益はほとんどありません。

4:新規の積立はできない

旧つみたてNISA口座での新規積立は、2023年をもって終了したため、つみたてNISAで新たな積立はできません。

そのため、新しく積立投資を行う場合は、新NISAの投資枠を利用する必要があります。

つみたてNISAよりも新NISAのつみたて投資枠の方が年間投資上限額も増えてるので、新NISAを使わない手はないですね。

5:非課税期間終了後は課税口座に移管される

旧つみたてNISA口座での非課税期間が終了すると、資産は課税口座に移管されます。

この移管後は、運用益や売却益に通常の税金が課されるので注意が必要です。

なお、一般的には非課税期間終了前に売却するか、新NISA口座での再投資が多いです。

課税口座への移管後にかかる手数料や税制についても、あらかじめ確認しておくと良いでしょう。

新NISAとつみたてNISAを併用する際の注意点は?

新NISAとつみたてNISAを併用することで、非課税投資枠をより有効に活用できます。

ただし、制度が異なるため注意点もいくつかあります。

ここでは、新NISAとつみたてNISAを併用する際の注意点について解説していきます。

①損益通算ができない

新NISA口座は、ほかの口座と損益通算ができません。

そのため、旧NISA口座と新NISA口座間の損益通算もできません。

というのも、非課税制度で利益が非課税となるからで、損失が発生しても他の課税口座の利益と相殺することはできない点に留意が必要です。

②つみたてNISAでは資産売却しても投資枠は復活しない

こちらは、先程紹介しましたが、旧つみたてNISAでは再投資ができませんので、資産売却しても投資枠は復活しません。

そのため、つみたてNISAの資産は、非課税保有期間が終了するまで、極力ノータッチでも問題ありません。

新NISAの上手な活用方法3選

新NISAを最大限に活用するためには、効率的な投資方法を選ぶことが重要です。

ここでは、その具体的な方法を3つに分けて解説します。

新NISAの上手な活用方法3選

- 積立投資をすぐに始める

- 課税口座よりも新NISA口座を優先する

- つみたて投資枠を優先的に活用しつつ成長投資枠も活用する

1:積立投資をすぐに始める

積立投資は、早く始めるほど複利の力を最大限に活用できます。

複利の力とは、運用で得た収益を再投資することで利益が加速的に増える仕組みのことです。

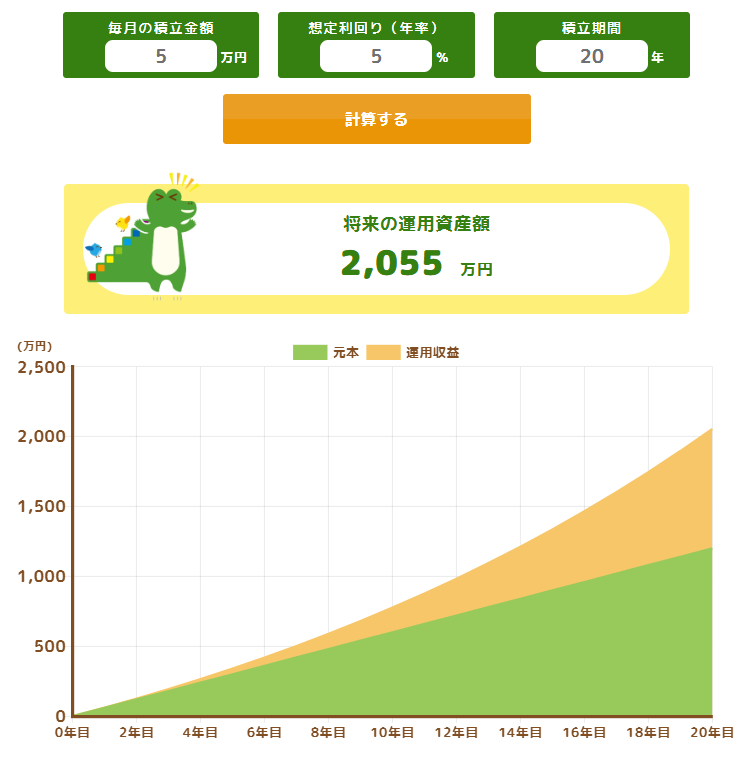

特に、下の画像のように長期的に積み立てを行うことで、資産が大きく膨らむ可能性があります。

引用元:金融庁「つみたてシミュレーター」

例えば上の画像のように、毎月5万円を年利5%で運用した場合、運用期間が10年で約176万円の利益が見込めますが、20年では約855万円と大幅に増加します。

このため、思い立ったら少額でもいいので、すぐ投資を始めることが重要です。

楽天証券やSBI証券などでは、毎月の積立を100円から始められます。

早期に投資を始めることで、運用期間が長くなり、より多くの利益を享受できます。

2:課税口座よりも新NISA口座を優先する

課税口座で投資している場合、可能であれば新NISA口座での投資に切り替えることを検討しましょう。

新NISAの非課税枠を利用することで、運用益や売却益が非課税となり、資産形成における節税効果を得ることができます。

ただし、課税口座の資産を直接移すことはできないため、新NISA口座で新たに購入する必要があります。

これにより、投資効率を高めつつ手元に残る資産を増やすことが可能です。

3:つみたて投資枠を優先的に活用しつつ成長投資枠も活用する

つみたて投資枠は、リスク分散がしやすく、安定的な資産形成に適した枠です。

そのため、まずはつみたて投資枠を優先的に活用することが基本となります。

一方、成長投資枠は上場株式やETFなど、よりリターンを狙える商品が対象であり、リスク許容度に応じて活用を検討すると良いでしょう。

例えば、つみたて投資枠で月10万円の投資を行い、余裕資金がある場合に成長投資枠を併用することで、リスク分散とリターン追求のバランスが取れます。

つみたて投資枠のおすすめ運用方法5つ

先程は、新NISAの上手な運用方法について紹介しましたが、ここでは新NISAのつみたて投資枠の運用方法に限定して、おすすめの運用方法を紹介したいと思います。

以下に、そのおすすめ運用方法を具体的に解説します。

1.目標金額と投資期間を設定する

つみたて投資枠の最低投資額が100円からできるからといって、少ない金額で投資し続けてはいつまでたっても目標の資産を形成できません。

そこで、何年後にいくらの資産を形成したいのか、目標金額と投資期間を明確に設定しましょう。

目標金額と投資期間を設定することで、想定利回りが何%だったら毎月どれくらい積み立てたらいいのか、イメージしやすくなります。

目標金額等を設定するときは、つみたてシミュレーターなどを活用しながら行ってください。

2.インデックスファンドを選ぶ

つみたて投資枠では、インデックスファンドかアクティブファンドの投資信託を選ぶことになるのですが、インデックスファンドがお勧めです。

というのも、インデックスファンドの方が運用コストが低く、長期投資に適しているからです。

3.積立額を決めて自動積み立てを利用する

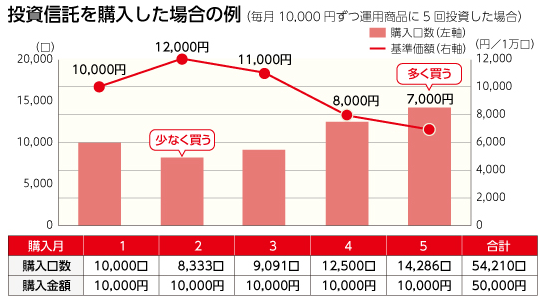

積立投資は、毎月一定額を投資することで、市場の変動にも影響を受けにくい資産形成ができるようになります。

これにより、下の画像のように「ドルコスト平均法」の効果を得られて、価格が高い時には少なく買い、価格が低い時に多く買うことができるようになります。

新NISAには、毎月自動的に一定額を積み立てられるような仕組みが各金融機関にありますので、活用して運用することをお勧めします。

4.市場の変動に動じない

新NISAに限らず、投資をすると、投資商品の値動きがあり、気になる方も多いと思います。

特に、値下がりすると「早く手放したい」と思う方が多いのも事実です。

ですが、多少の市場の変動では動じないようにしましょう。

というのも、どんな投資商品でも必ず多少の値動きはありますし、値動きによってドルコスト平均法の効果を得られて、市場の変動にも影響を受けにくい資産形成が可能になるからです。

5.定期的な見直しを行う

積立投資を行ったら、ほったらかしにし続けるのではなく、自分の経済状況やライフステージに応じて、投資商品や積立額を見直しましょう。

というのも、年を重ねると、お仕事の昇進や昇給などで収入が増えているケースがあったり、目標金額の目処が立って積立金額を減らしてもよくなるケースが出てくるかもしれないからです。

もちろん、投資している銘柄が大暴落していて、投資枠を増やすためにも売却しなければいけないケースも生じるかもしれませんので、積立金額だけでなく、投資商品の値動きも定期的に確認するようにしましょう。

新NISAに関するよくある質問

新NISAについて、初心者や既存の利用者から寄せられる疑問をまとめました。

よくある質問にお答えし、より安心して新NISAを活用できるよう解説します。

Q1.NISAを始めるのはどのタイミングが良いでしょうか?

NISAを始めるタイミングは早いほど効果的です。

なぜなら、NISAでの投資は長期運用を前提としており、複利効果を最大限に活用できるからです。

Q2.すでにNISA口座を開設していますが、新NISAへ移行する場合はどのような手続きが必要ですか?

すでにNISA口座を開設済みの場合、新NISAへの移行手続きは基本的に不要です。

新制度が開始されると、現行NISAを開設している金融機関で自動的に新NISAの口座が開設されます。

ただし、開設している金融機関が新NISAを取り扱わない場合や金融機関を変更したい場合は、新たに手続きが必要になることがあります。

Q3.旧制度の一般NISA/つみたてNISAで保有している商品を、新NISAの口座へロールオーバー(移管)することはできますか?

旧制度の一般NISAやつみたてNISAで保有している商品を新NISA口座へロールオーバーすることはできません。

旧制度のNISAと新NISAは完全に別枠で管理されるため、移管手続きは認められていません。

そのため、非課税期間が終了すると、保有商品は課税口座へ自動的に移されるか、売却する必要があります。

まとめ

2024年1月から新NISAが開始され、つみたて投資枠は非課税保有期間の無期限化や年間投資枠の大幅拡大といった改良を受けました。

この投資枠は、長期的な資産形成を目指す方に最適で、対象商品もリスク分散を考慮した投資信託に限定されています。

さらに、売却後に非課税枠が復活する仕組みが導入され、柔軟な運用が可能になりました。

また、つみたて投資枠の利用を始めるタイミングは早いほど複利効果を享受しやすく、効率的な資産形成が期待できます。

そのため、計画的に枠を活用するために、つみたて投資枠と成長投資枠を目的やリスク許容度に応じて組み合わせると、より大きな資産形成がしやすくなります。