新NISAを始める際、「どの投資信託や株式を選べば良いのか」と迷う方も多いはずです。

本記事では、新NISAのつみたて投資枠と成長投資枠の違いや、それぞれに適したおすすめの投資信託を解説します。

記事を読み進めることで、新NISAの投資枠をどのように活用し、自分に最適な投資戦略を選べば良いのかがわかります。

新NISA制度とは

新NISA制度は、旧NISAの改善を目的に導入された新たな投資制度です。

これにより、投資の自由度や非課税枠が大幅に拡大しました。

ここでは、旧NISAと新NISAの違いや、新制度で利用できる各投資枠について詳しく解説します。

旧NISA制度と新NISA制度の比較

新NISA制度は、旧NISAの改善を目的に投資の選択肢や非課税枠の拡大が図られています。

以下の表に、旧NISAと新NISAの違いをまとめました。

| 旧NISA | 新NISA | |||

|---|---|---|---|---|

| ①仕組み | つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 |

| ②年間投資可能額 | 40万円 | 120万円 | 120万円 | 240万円 |

| ③生涯投資上限額 | 20年間で 最大800万円 |

5年間で 最大600万円 |

最大 1800万円 内 成長投資枠: 1200万円まで利用可 |

|

| ④非課税保有期間 | 20年間 | 5年間 | 無期限化 | |

| ⑤投資可能期間 (口座開設可能期間) |

2018年~ 2023年末 |

2014年~ 2023年末 |

恒久化 | |

| ⑥現行制度との関係 | ・2023年末までに現行NISA(一般NISA・つみたてNISA)において投資した商品は、新NISAとは別に保有が可能 ・現行NISAから新NISA、新NISAから現行NISAへのロールオーバーはできない |

|||

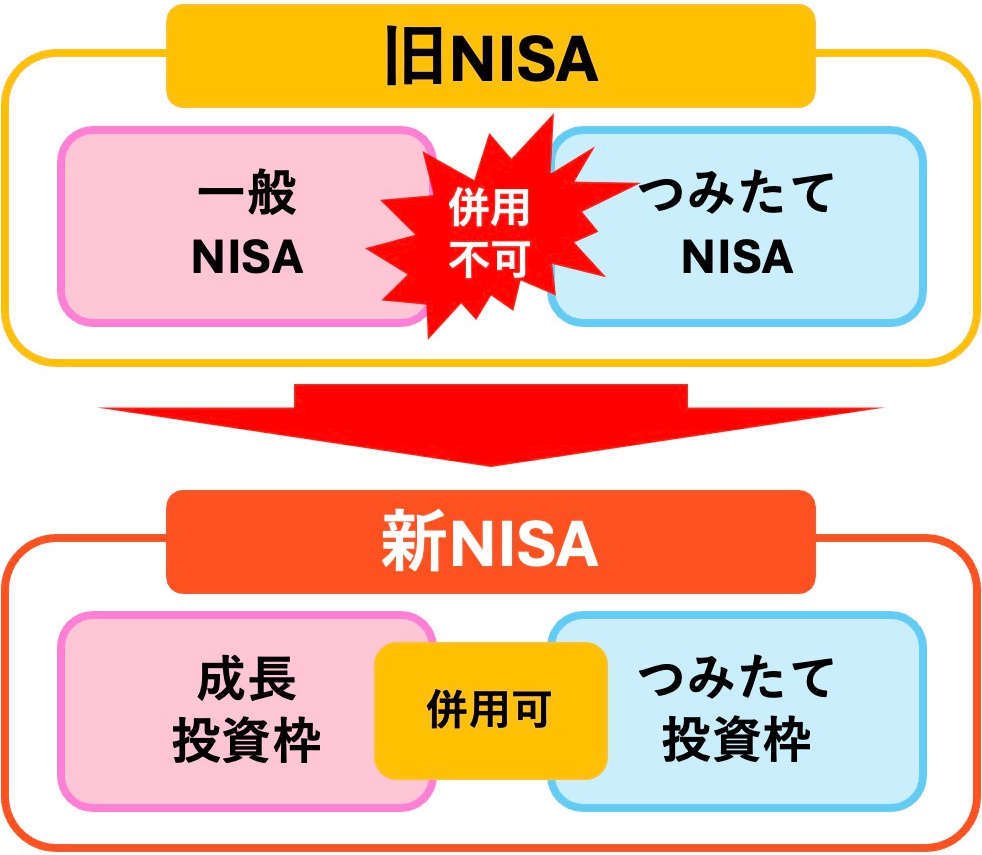

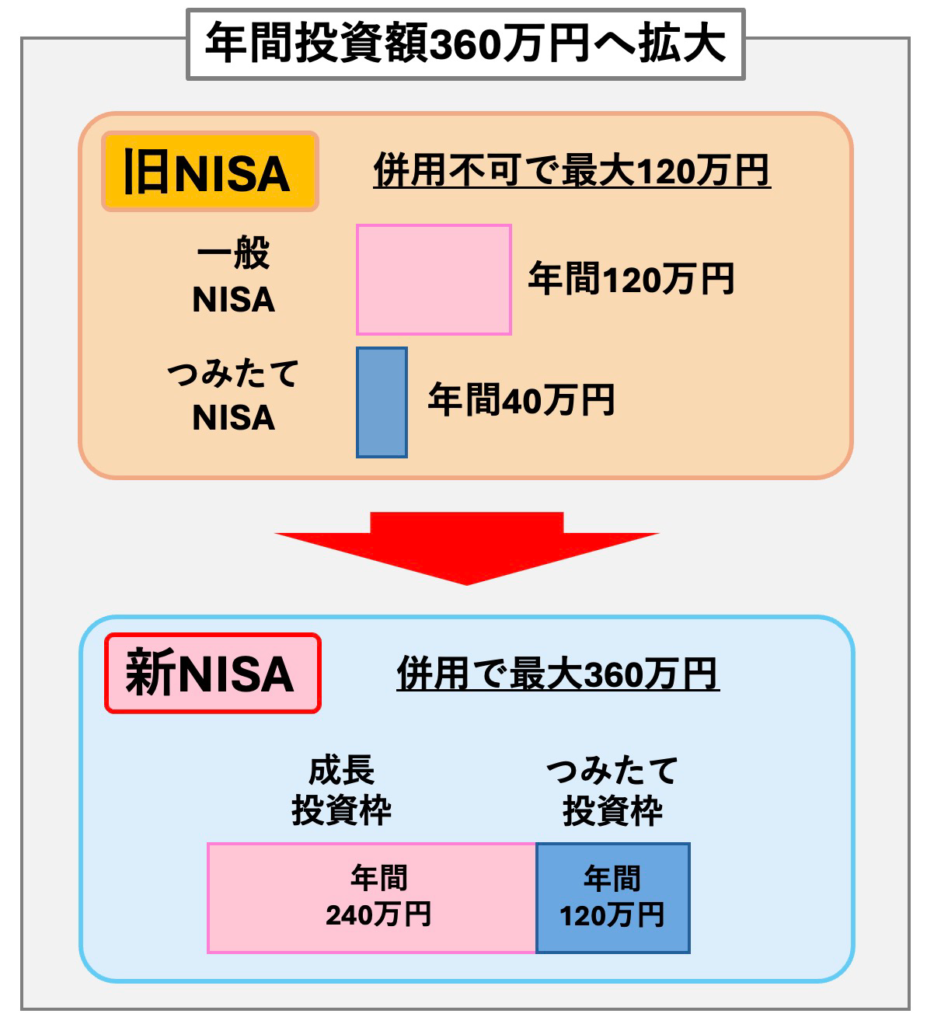

旧NISAでは「一般NISA」と「つみたてNISA」が別々に運用され、併用は不可能でした。

ですが、新NISAでは成長投資枠とつみたて投資枠の併用が可能となっています。

年間投資上限額も大幅に増加し、120万円から360万円に引き上げられました。

また、非課税保有期間が無期限化されるなど、資産運用の自由度と非課税の恩恵が拡大しました。

新NISAになって、投資家にとって利便性がかなり向上しました。

続いて、新NISAの「成長投資枠」と「つみたて投資枠」についても確認していきましょう。

成長投資枠

成長投資枠は、旧制度の一般NISAの役割を引き継ぐもので、上場株式やETF、REITなど、幅広い金融商品への投資が可能です。

以下に、成長投資枠の特徴について簡単にまとめました。

成長投資枠の特徴

- つみたて投資枠よりも選べる金融商品が多い

- 投資信託の他に、上場株式やEFT、REITなども選べる(金融機関による)

- リスクが高い投資信託も選べる

- 年間最大240万円、生涯で最大1,200万円まで投資可能

この枠は、より高いリターンを目指して積極的な資産形成を行いたい方に適しています。

ただし、高いリターンにはリスクも伴うため、価格変動に対して耐性がある投資家に向いています。

また、年間の投資上限は240万円で、累積の非課税限度額は1,200万円までとされています。

つみたて投資枠

続いて、つみたて投資枠についてですが、つみたて投資枠は、旧つみたてNISAの延長線上にあり、長期的な積立投資を主としています。

こちらも、つみたて投資枠の特徴について簡単にまとめました。

この枠では、主に低コストのインデックスファンドなど、積立に適した投資信託が対象です。

また、年間投資上限額は120万円で、成長投資枠と併せて総額1,800万円まで非課税の恩恵を受けることができます。

つみたて投資枠は、小額からコツコツと積立を行うことで、リスクを抑えつつ長期的に資産形成を目指すのに最適です。

新NISAの特徴5点

ここまで、新NISAの「成長投資枠」と「つみたて投資枠」について解説してきましたが、改めて新NISA制度の特徴についても確認していきましょう。

ここでは、新NISAの特徴を5点にまとめて解説していきます。

1. 成長投資枠とつみたて投資枠の併用が可能に

新NISA制度では、成長投資枠とつみたて投資枠を同時に利用できるようになりました。

これにより、投資家はより柔軟に自分の資産運用計画を立てることができます。

例えば、リスクを抑えつつ成長性の高い銘柄にも投資したい場合、つみたて投資枠と成長投資枠を併用することで、安定した積立と積極的な資産形成の両方を実現することが可能です。

この変更により、個々の投資スタイルに応じた最適な運用がしやすくなりました。

2. 年間投資上限額が最大360万円に拡大

新NISA制度では、年間の投資上限額が360万円に引き上げられました。

旧NISAでは年間上限額は120万円であったため、大幅な拡大となります。

これにより、より多くの資金を非課税で投資できるようになり、特に成長投資枠における年間240万円の投資可能額は、高リターンを狙う投資家にとって魅力的なポイントです。

ただし、投資額が増える分、リスクも増加するため、計画的な運用が求められます。

もちろん、つみたて投資枠のように積立投資のように活用することもできます。

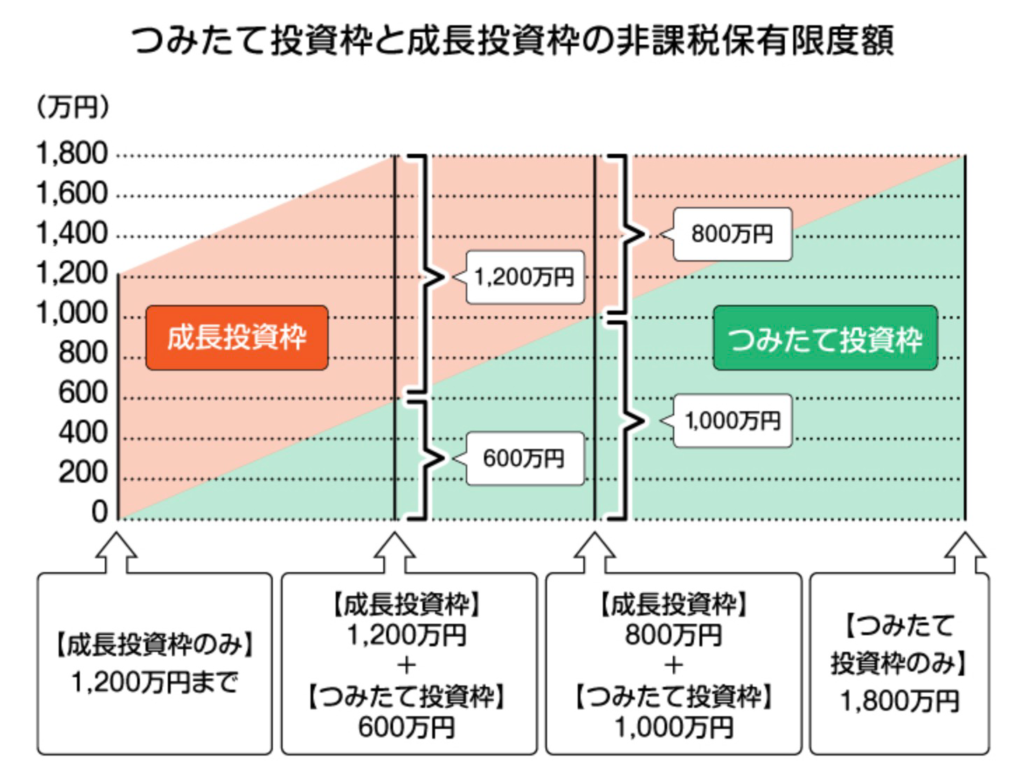

3. 生涯非課税限度額が最大1,800万円

新NISA制度では、生涯非課税限度額が1,800万円に設定されました。

成長投資枠は最大1,200万円、つみたて投資枠は600〜1,200万円まで非課税で投資することが可能です。

引用元:三井住友銀行「新NISAの成長投資枠とは|対象商品や活用方法など徹底解説」

そのため、上の画像のような割合でそれぞれの投資枠に投資することが可能です。

旧NISAでは、一般NISAなら5年で最大600万円、つみたてNISAなら20年で最大800万円だったので、大幅に拡大されました。

ただし、限度額を超えると非課税の恩恵を受けられなくなるため、適切な計画が重要です。

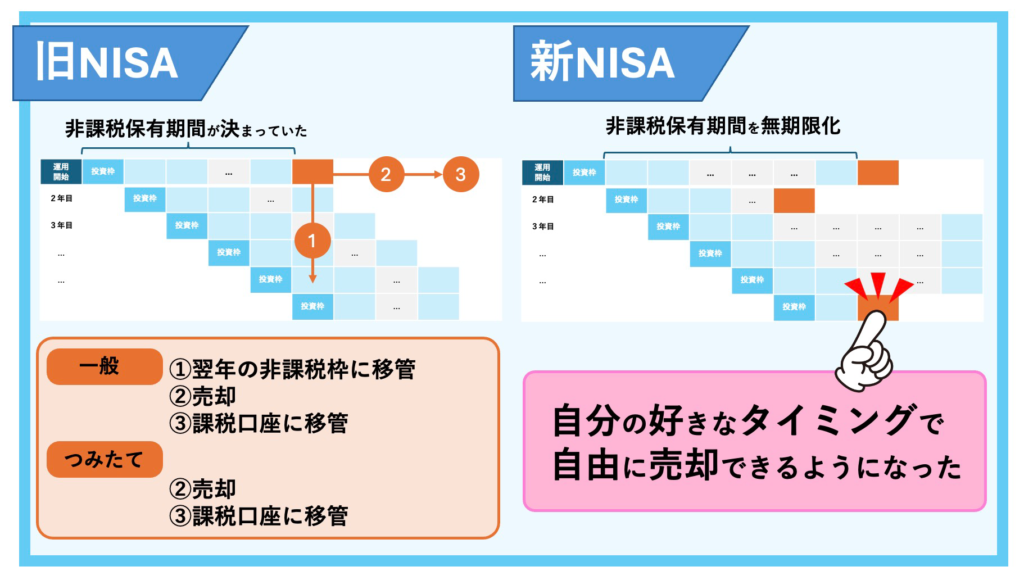

4. 非課税保有期間の無期限化

旧NISA制度では、一般NISAで5年間、つみたてNISAで20年間と非課税保有期間に制限がありましたが、新NISA制度では非課税保有期間が無期限化されました。

これにより、ロールオーバーする必要もなく、長期にわたり非課税の恩恵を受けながら資産を保有することができます。

この変更により、特に長期的な資産形成を目指す方にとって、大きな安心感をもたらすと言えるでしょう。

保有期間の制限がないことで、タイミングを見て売却する必要がなく、柔軟な運用が可能です。

5. 制度の恒久化

新NISA制度は、これまでのNISA制度と異なり恒久化されました。

旧制度では一定の期間で終了が予定されていたため、制度変更に伴う不安がありましたが、新制度では将来的な不確実性が取り除かれました。

これにより、自分の好きなタイミングで、安心して長期的な資産形成に取り組むことができます。

恒久化されたことで、若い世代の方でも安心してNISAを活用し、生涯にわたる資産形成を計画することが可能です。

新NISAが向いてる人向いてない人の特徴

新NISA制度はすべての投資家に適しているわけではありません。

それぞれの投資スタイルや状況に応じて、新NISAが向いている人、向いていない人の特徴を把握しておきましょう。

1. 新NISAに向いてない人の特徴4選

新NISAには以下の特徴のある方は向いてないと言えます。

それでは、上記の特徴について1つずつ解説していきます。

①短期的な利益を追求する人

新NISAでは、長期的な資産形成を目的としているので、短期的な利益を追求する人には適しておりません。

もし、短期的な利益を追求したい場合は、仮想通貨やFXなど別の投資を検討することをおすすめします。

②毎月安定して貯蓄できるほど余裕がない人

新NISAでは、成長投資枠でスポット的な投資をすることも可能ですが、ベースは長期的な分散投資を行って、複利の力で資産を増やしていくことです。

そのため、毎月コツコツと積み立てていくことが望ましいので、毎月1万円以上安定して貯蓄できるほどの余裕がない人は、おすすめできません。

そういう方の場合は、まず支出を抑える努力をしたり、収入を増やす努力をして、毎月数万円の貯蓄ができるようにすることがおすすめです。

③消費者金融などからの借金がある人

新NISAは投資なので、万が一の場合は元本割れして損してしまうことがあります。

そのため、消費者金融からなどからの借金のある方は、そちらの返済を優先しましょう。

新NISAの利回りよりも消費者金融の金利の方が高いですからね。

④マイナスになったらすぐに売却したがる人

長期的な投資をすると、一時的にマイナスになることもないとは言い切れません。

その場合でも、長期的に投資を継続すれば、株価も改善して市場も成長してます。

そのため、一時的な損失で売却に動いてしまう人は、新NISAの長期的な恩恵を受けにくくなるので、おすすめできません。

2. 新NISAに向いている人の特徴

新NISAは、以下のような特徴のある、長期的な視野で資産形成を行いたい人に適しています。

こちらについても1つずつ解説していきます。

長期的な視野を持つ人

新NISAでは、運用益が無期限で非課税になっています。

そのため、20〜40年後に向けた長期的な視野で投資を考えている人にとって、新NISAは最適な投資です。

教育資金に備えたい人

お子様の大学入学資金などの教育資金を準備したい方は、学資保険に加入するという方もいるかと思います。

ですが、新NISAで運用すれば学資保険よりも多くの資産を築ける可能性があります。

例えば、学資保険で還元率が高いとされている払込期間10年で学資保険を組むと、以下の金額が払い戻されるようです。

引用元:ほけんROOM「学資保険は10年払い込みだと満期金の返戻率が高い?お得な払込期間を比較」

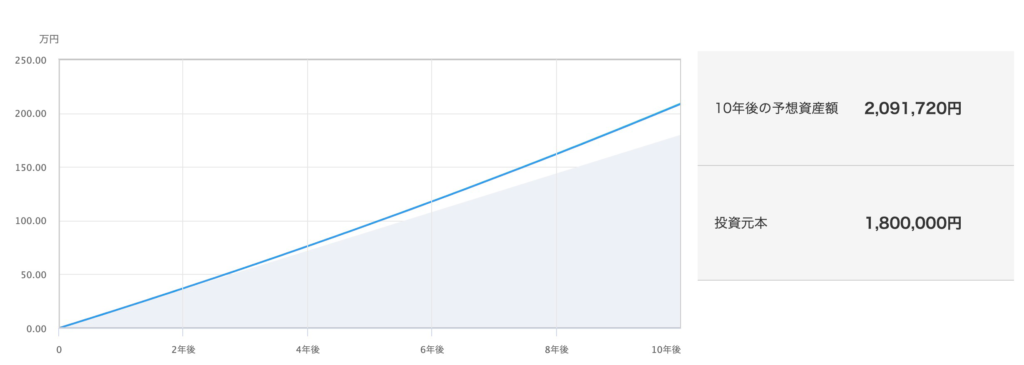

一方で、新NISAでほぼ同額の1.5万円を月々積み立て、10年間想定利回り3%で運用した時の資産は以下のようになります。

引用元:三菱UFJアセットマネジメント「つみたて投資シミュレーション」

引用元のデータを見ると、学資保険の場合は10年間で1,864,800円の払込額に対して、返還率が107.2%となっているので、返還額は1,999,065円となります。

一方で、新NISAで投資元本180万円を長期積み立てし、10年間想定利回り3%で運用した場合の資産額は、2,091,720円となり、学資保険よりも92,655円も高くなることがわかります。

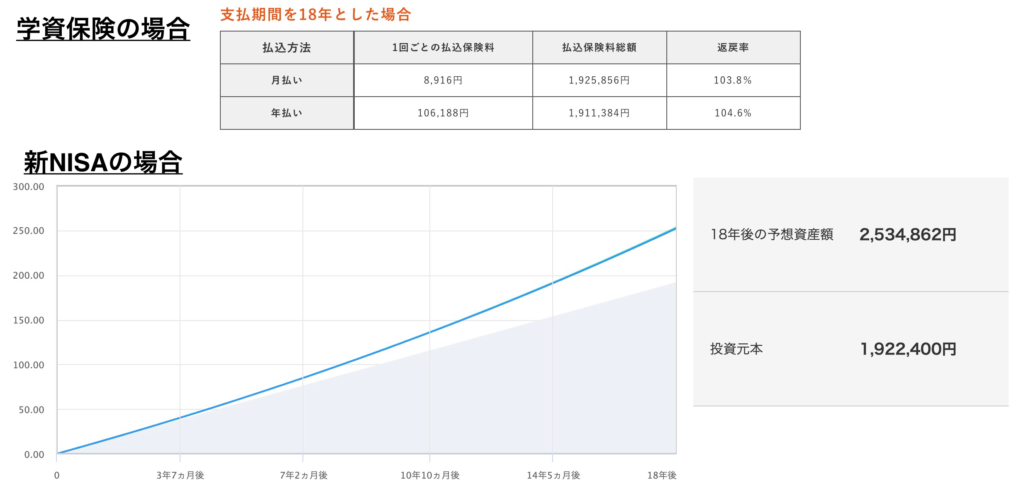

また、同じように契約学資金を200万円として、18年の学資保険を組んだ場合と、18年間積み立てて利回り3%で運用した場合の金額も比較すると、以下のようになります。

引用元:ほけんROOM「学資保険は10年払い込みだと満期金の返戻率が高い?お得な払込期間を比較」

引用元:三菱UFJアセットマネジメント「つみたて投資シミュレーション」

上のデータですと、学資保険の場合は毎月8,916円の支払いで、18年後に1,99,9038円を受け取ることができるようです。

一方で、新NISAで月々8900円を積み立てて、18年間利回り3%で運用すると、2,534,862円となり、535,824円もの差額が生まれるのです。

そのため、長期間かけて教育資金を作りたいという方にも新NISAはお勧めです。

ただし、新NISAは投資なので、想定よりも上振れすることも下振れすることもあることは理解しておいた方がいいですね。

投資リテラシーをつけたい人

新NISAは初心者向けの投資制度でありますし、証券会社によっては100円から積み立てることもできます。

そのため、実践しながら投資リテラシーを学びたいという人にもおすすめです。

余剰資金が多い人

新NISAは、毎月数万円〜数十万円の貯蓄をできる方や数百万円の使わない余剰資金を持っている方にもおすすめです。

というのも、銀行に貯金しているだけだと、利息がほとんどつきません。

ですが、新NISAで年利1%など固い運用をするだけでも、10年後には数十万円〜約200万円近く差が出てくるのです。

新NISAの積立・成長投資枠では何を優先して買うべき?

これまで解説してきた通り、新NISAには、「つみたて投資枠」と「成長投資枠」の2つの選択肢があります。

どちらも資産形成を目指す投資家にとって重要な役割を果たしますが、それぞれの対象商品や特性に応じて、最適な商品を選ぶことがポイントです。

以下では、それぞれの枠でどのような商品を選ぶべきかを詳しく解説します。

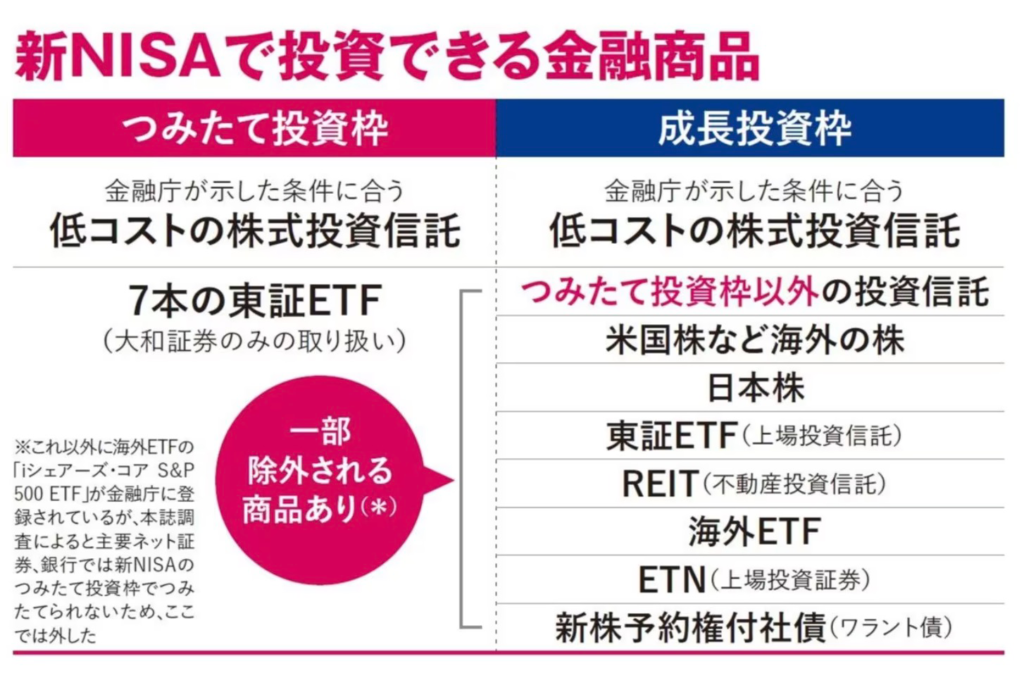

つみたて投資枠と成長投資枠の対象商品

引用元:AERA dot.「どこよりも詳しい! 新NISA「つみたて投資枠」で買える投資信託の条件【金融庁取材】」

まずは、つみたて投資枠と成長投資枠とでどのような金融商品があるのか、確認していきましょう。

つみたて投資枠は、長期・積立・分散投資に適した金融庁が選定した投資信託やETFが対象となります。

これらの商品はコストが低く、長期運用に向いた設計で、初心者でも取り組みやすい特徴があります。

一方、成長投資枠では、個別株やETF、さらにはつみたて投資枠で対象となる投資信託も含まれ、より広範囲な商品選択が可能です。

成長投資枠は、大きなリターンを狙う戦略的な投資が可能で、投資経験者向けとも言える内容です。

つみたて投資枠で何を買うべき?

つみたて投資枠では、インデックスファンド型の投資信託が特におすすめです。

というのも、つみたて投資枠ではインデックスファンドとアクティブファンドがあるのですが、インデックスファンドの方がコストが低いからです。

さらに、過去のデータを見てもインデックスファンドの方が安定した運用益を出しています。

投資初心者の方は、インデックスファンドで長期積立投資を始めてみるのがおすすめです。

成長投資枠で何を買うべき?

成長投資枠では、高配当株や成長性のある個別株、さらにはETFが選択肢として挙げられます。

例えば、米国株では「アップル」や「マイクロソフト」のような安定的成長が期待される企業、国内株では高配当が特徴の株式が人気です。

また、指数に連動するETF(例:日経平均連動型ETF)もおすすめで、分散投資を意識しながら成長性を狙えます。

ただし、個別株は値動きのリスクが大きいため、投資額を分散させるなどのリスク管理が重要です。

市場の動向を注視しつつ、自分のリスク許容度に合った商品を選びましょう。

リスクを負えるなら、高配当株やIPO株なんかもおすすめです。

新NISAの積立・成長投資枠はどちらの枠を優先して買うべき?

結論から言うと、どちらも活用するのが一番いいのは間違いありません。

とはいっても、資金にも限りがあると思いますし、それぞれの特徴を考えて、つみたて融資枠を優先して買うべき人と成長投資枠を優先して買うべき人について解説していこうと思います。

つみたて投資枠を優先して買うべき人

つみたて投資枠は、安定的な資産形成を重視する人に適しています。

特に投資初心者や、長期的にコツコツと資産を積み上げたい方に向いています。

この枠では、主に低リスクなインデックスファンドを通じて分散投資を行うため、価格変動のリスクを抑えながら、着実に資産を増やすことが可能です。

毎月一定額を自動的に積み立てることで、忙しい方でも手軽に続けられる点も魅力の1つです。

長期的に堅実な成長を目指す方は、このつみたて投資枠を優先すると良いでしょう。

成長投資枠を使って買うべき人

成長投資枠は、リスクを取ってでも積極的にリターンを狙いたい方に適しています。

例えば、既に一定の資産を持ち、余剰資金を活用して高リターンを狙う方に向いています。

この枠では、上場株式やETFといったリスクの高い商品にも投資できるため、市場の成長を捉えて資産を増やすことが可能です。

短期的な値動きに対応できる方や、個別企業の成長を期待する方にとって、成長投資枠は有力な選択肢となるでしょう。

両方の枠を併用するべき人

つみたて投資枠と成長投資枠を併用することで、リスク分散を図りながら資産形成を行いたい方に適しています。

例えば、安定的なインデックスファンドを通じて堅実に資産を積み上げる一方で、成長投資枠を活用して個別株やETFに投資し、高リターンを狙うといった戦略です。

この併用は、リスクとリターンのバランスを取ることで、大きな資産の成長を目指すことができます。

長期的に安定した成長を求めつつ、積極的な投資も取り入れたい方におすすめです。

片方だけの運用よりも資金が必要となるので、資金管理や計画も必要になるので注意してください。

新NISAにおすすめ!初心者向けネット証券3選

新NISAを始める際には、どのネット証券を選ぶかも重要なポイントです。

そこで、初心者におすすめのネット証券3つを対象商品数や積立付与率などで比較しながら、紹介していきたいと思います。

ここでは、まずネット証券をおすすめする理由を解説しつつ、初心者向けのネット証券を3つ紹介し、それぞれの特徴とメリットを解説していきます。

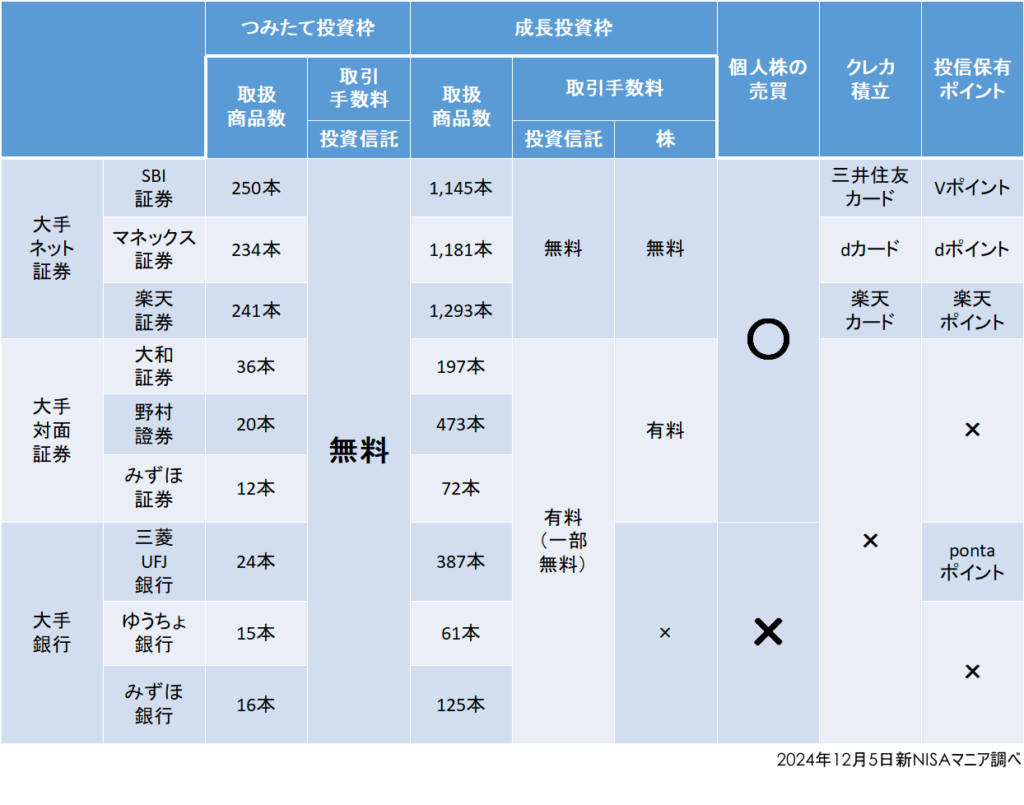

口座開設にネット証券をお勧めする理由

上の表は、大手ネット証券と大手証券会社、大手銀行の新NISAに関する特徴をまとめ比較した表になります。

これを見ると、私がネット証券をおすすめする理由は明確で、以下の通りです。

上の表だと、大手の証券会社や大手銀行では、金融商品の取り扱いが少ないだけでなく、取引に手数料がかかります。

さらに、クレカ積立や投信保有ポイント付与も大手証券会社や銀行にはほとんどありません。

そのため、もしポイントも資産の一部と考えるのであれば、年利でさらに0.5~3%程度の差が出る可能性があるのです。

他にもネット証券では、積み立てが100円からでもできるところもあるので、投資初心者の方もリスクを抑えながら始められます。

ただ、新NISAを始めるにあたって誰かに相談しながら始めたいなら、大手証券や銀行で開設するのも悪くはないです。

以上が、私がネット証券で新NISAの口座開設をおすすめする理由です。

それでは、これらを踏まえながら、私がおすすめするネット証券3社を紹介していきたいと思います。

SBI証券|経験0の初心者も安心!つみたて投資枠の商品数No.1

引用元:SBI証券「新NISA」

| つみたて投資枠 対象商品 |

クレカ積立 | ポイント |

|

◎

250本

|

◎

三井住友カード

Oliveなど

|

◎

Vポイント

dポイント

PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | おすすめ度 | ポイントの使い道 |

|

◎

|

★ ★ ★ ★ ★

|

◎

iD加盟店やVisaのタッチ決済

ANAマイル Vポイント、dポイント等 |

引用元:SBI証券「新NISA」

SBI証券はネット証券の中でも、つみたて投資枠の取扱商品数がNo.1です。

売買手数料が無料なのはもちろんのこと、新NISA関連の動画セミナーやシミュレーション機能もあって、投資初心者の方でも安心して利用できます。

SBI証券はこんな人におすすめ!

- 三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- VポイントやPontaポイント、dポイント、PayPayポイント、JALのマイルのいずれかを貯めている人

- 手数料をできるだけ抑えて投資をしていきたい人

- 100円という小額投資からテスト的に積立投資を始めたい人

- 安定した企業で投資を始めたい人

マネックス証券|ポイント還元率No.1!米国株や中国株の銘柄数が充実

引用元:マネックス証券

| つみたて投資枠 対象商品 |

クレカ積立 | ポイント |

|

◎

234本

|

◎

マネックスカード

dカード

|

◎

マネックスポイント

dポイント

|

| ポイント付与率 | おすすめ度 | ポイントの使い道 |

|

◎

・5万円以下:1.1%

・5万円超~7万円以下:0.6% ・7万円超~10万円以下:0.2% |

★ ★ ★ ★ ★

|

◎

Amazonギフトカード

Pontaポイント

WAONポイント

Tポイント、dポイント等

|

引用元:マネックス証券「100円から始められるマネックスのNISA」

マネックス証券は、米国株の銘柄数が約5,000銘柄とかなり多いので、米国株式に投資したい方に大変おすすめです。

さらに、クレジットカード積立でのポイント還元率が高く、特にポイントを効率よく貯めたい方におすすめです。

また、銘柄分析ツール「銘柄スカウター」は非常に高機能で、投資先の選定に役立つ情報を簡単に把握できる点も大きな特徴です。

ほかにも、ポイントの使い道として、他ポイントの種類が多く、投資にも使えるなどと使い道の幅が広いのもメリットの1つです。

マネックス証券はこんな人におすすめ!

- クレカ積立でポイントをより多く貯めたい人(基本ポイント還元率が1.1%)

- 米国株や中国株への投資に興味のある人

- 銘柄スカウターを使いたい人

- IPO(新規公開株)に投資したい人

- ポイントの使い道が多いほうがいい人

楽天証券|楽天ユーザーにお得!楽天ポイントがザクザク貯まる

引用元:楽天証券「NISA/新NISA」

| つみたて投資枠 対象商品 |

クレカ積立 | ポイント |

|

◎

241本

|

◎

楽天カード

|

◎

楽天ポイント

|

| ポイント付与率 | おすすめ度 | ポイントの使い道 |

|

◎

|

★ ★ ★ ★ ★

|

◎

楽天経済圏での買い物

ポイント投資

|

引用元:楽天証券「NISA/新NISA」

楽天証券は、楽天経済圏を利用している方にとって非常にお得なネット証券です。

例えば、楽天カードクレジット決済と楽天キャッシュを利用することで、最大15万円までがポイント還元の対象になります。

また、楽天カードを利用したクレジットカード積立で楽天ポイントが貯まり、そのポイントを再投資することも可能です。

そのため、楽天銀行の口座があれば、入金やポイント獲得もスムーズになるので、楽天経済圏を利用している人にはとてもおすすめです。

楽天証券はこんな人におすすめ!

- 楽天口座、楽天カードを持っている人

- 楽天ポイントを貯めたり、使用頻度が高い人

- 100円からという少額で積立投資を始めてみたい人

- 手数料をできるだけ抑えたい人

新NISAで何を買うべきか迷ったときにおすすめ投資信託をブログで紹介

新NISAを始める際、どの投資信託を選ぶべきか迷う方も多いでしょう。

先程、インデックスファンドがおすすめとお伝えしましたが、インデックスファンドも複数あるので、どれがいいのか判断できないという方もいると思います。

そこで、ここでは初心者でも安心して選べるおすすめの投資信託を3つご紹介します。

1:eMAXIS Slim 米国株式(S&P500)

| 項目 | 内容 |

| 信託報酬 | 0.09372%以内 |

| 買付手数料 | なし |

| 純資産総額 | 5,663,643百万円 |

| 運用会社 | 三菱UFJアセットマネジメント |

| 運用方法 | インデックスファンド |

eMAXIS Slim 米国株式(S&P500)は、米国を代表する約500社に分散投資できるインデックスファンドです。

低コストで運用されており、信託報酬(手数料)が0.09372%と抑えられています。

米国は今後も人口増加やテクノロジーの発展によって成長が期待されるため、安定した投資先といえます。

ただし、為替リスクにより資産価値が変動することがあるため、リスクを理解して投資することが重要です。

2:eMAXIS Slim 全世界株式(オール・カントリー)

| 項目 | 内容 |

| 信託報酬 | 0.05775%以内 |

| 買付手数料 | なし |

| 純資産総額 | 4,478,515百万円 |

| 運用会社 | 三菱UFJアセットマネジメント |

| 運用方法 | インデックスファンド |

eMAXIS Slim 全世界株式(オール・カントリー)は、日本を含む先進国や新興国の株式に幅広く投資できるファンドです。

このファンド1本で全世界への分散投資が可能で、長期的な資産形成に適しています。

信託報酬も0.05775%と低く、コストパフォーマンスに優れています。

全世界に投資するため、一国の経済変動に依存しない点が魅力ですが、新興国の経済状況に左右されるリスクもあるため、その点に注意が必要です。

オール・カントリーは略して「オルカン」と呼ばれて親しまれてます。

3:eMAXIS Slim 国内株式(TOPIX)

| 項目 | 内容 |

| 信託報酬 | 0.143%以内 |

| 買付手数料 | なし |

| 純資産総額 | 230,341百万円 |

| 運用会社 | 三菱UFJアセットマネジメント |

| 運用方法 | インデックスファンド |

eMAXIS Slim 国内株式(TOPIX)は、日本の主要企業に投資するインデックスファンドで、東証株価指数(TOPIX)に連動した運用が行われています。

信託報酬は0.143%と比較的低めで、トヨタやソニーなど日本の代表的な企業に投資できます。

国内企業に投資するため、為替リスクがないことがメリットです。

2024年7月には、日経平均株価が史上最高値を更新しているので、成長の余地がまだあるとも言えます。

日本経済の成長に依存するため、他国に比べて経済成長が鈍化した場合はリターンが小さくなる可能性もあります。

成長投資枠で何を買うべきか迷ったときにおすすめ銘柄をブログで紹介

先程、成長投資枠では、高配当株や成長性のある個別株、さらにはETFがいいとお伝えしてきましたが、銘柄も多いので悩む方も多いと思います。

そこで、ここでは迷ったときに候補にすべきおすすめ銘柄を3つ紹介していきたいと思います。

1:業界トップ3の大企業の銘柄

業界トップ3に位置する大企業は、安定した収益力とブランド力を持ち、長期的な成長が期待できます。

特に参入障壁が高く、競争優位性を確保している企業に投資することで、リスクを抑えながら着実にリターンを得ることが可能です。

また、経済の変動にも比較的強いため、投資初心者や安定した資産形成を目指す方に向いています。

一方で、急激な成長は見込めないこともあるので、短期間で大きなリターンを期待する方には不向きです。

「東京地下鉄(東京メトロ)」や「オリエンタルランド」など、安定した収益基盤を持つ企業が人気です。

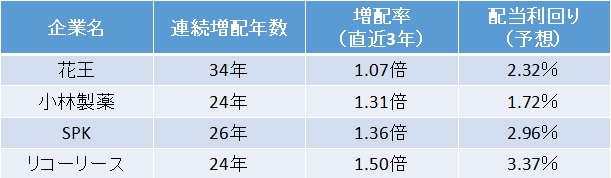

2:配当金が増え続けている企業

続いておすすめなのが、「配当が増え続けている企業」です。

いわゆる「連続増配株」という銘柄になります。

例えば、以下の表な画像が連続増配株になりますので、参考にしてみてください。

この銘柄は、継続的に利益を上げ、株主へ還元する余裕があることを示します。

このような企業に投資することで、長期的に安定した配当収入を得られる可能性があります。

しかも新NISA口座なら、この配当金も非課税で受け取れるのも魅力の1つです。

ただし、株価の上昇を大きく期待するというよりも、配当を中心にリターンを得たい方向けの戦略になります。

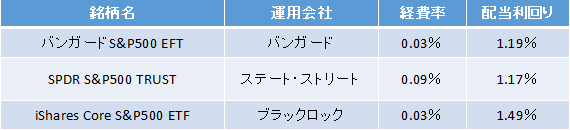

3:米国株や米国ETF

米国株や米国ETFは、成長投資枠での投資先として非常に魅力的です。

米国は世界最大の経済大国であり、GoogleやAppleなど世界的な企業に投資することができ、米国ETFを通じて広範囲に分散投資することで、リスクを分散しながらも高いリターンを期待できます。

また、米国企業は四半期ごとの配当を出すことが多く、安定した配当収入も見込めます。

参考として、以下の表に純資産総額が大きく、流動性も高く、コストの低い3銘柄を上げておきます。

ただし、為替リスクが存在するため、投資タイミングには注意が必要です。

新NISAで何を買うか考えるときに知っておくべきこと2選

ここまでで、新NISAのおすすめ銘柄などをお伝えしておきましたが、実際に購入する前に改めて知っておいてほしいことがあります。

ここでは、その「知っておくべきこと2選」について解説します。

①eMAXISとeMAXIS Slimの違い

投資信託を選ぶときに「eMAXIS」と「eMAXIS Slim」の違いは押さえておくべきポイントです。

どちらも三菱UFJ国際投信によって運用されていますが、eMAXIS Slimシリーズの方が運用コスト(信託報酬)が低く抑えられています。

長期投資では信託報酬の差が最終的なリターンに大きな影響を与えるため、特に長期間の資産形成を目指す場合にはeMAXIS Slimを選ぶことが理想的です。

信託報酬のわずかな差が複利の力で大きな差に変わります。

②米国株や米国ETFの分配金はNISA口座でも税金がかかる

新NISAでは成長投資枠で米国株や米国ETFへの投資が可能ですが、分配金に対して米国で10%の課税がかかることを知っておくべきです。

つまり、米国株や米国ETFの分配金は非課税の対象ではなく、課税後の金額が受け取られます。

そのため、配当目的で米国株を選ぶ際は、これらの税金も考慮して投資を行う必要があります。

NISA口座で売買した米国株の譲渡益は非課税対象です。

よくあるQ&A

新NISAに関してよくある質問にお答えします。

初めての方でもわかりやすく、新NISAでの投資に役立つ情報をまとめました。

新NISAで何に投資するのでしょうか?

新NISAでは、「つみたて投資枠」と「成長投資枠」に分けて投資できます。

つみたて投資枠は主にインデックスファンドなどの投資信託とETFが対象で、成長投資枠は国内外の個別株やREITにも投資が可能です。

新NISAで何が買われているのか?

つみたて投資枠では「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」が特に人気です。

成長投資枠では、個別株やETFの中から選んで投資する方が多く見られます。

新NISAでアップル株は買える?

新NISAの成長投資枠を活用すれば、アップル株などの米国株も購入できます。

ただし、米国株の配当金には米国で10%の源泉徴収がある点には注意が必要です。

NISAを始めるのはどのタイミングが良いでしょうか?

NISAを始めるなら、できるだけ早いタイミングが良いです。

長期的な複利の効果を最大限に活かすためには、早く始めることで時間の恩恵を受けられます。

すでにNISA口座を開設していますが、新NISAへ移行する場合はどのような手続きが必要ですか?

すでにNISA口座を持っている方は、新NISAの開始時に自動的に新制度に移行されます。

そのため、特別な手続きは不要です。

旧制度の一般NISA/つみたてNISAで保有している商品を、新NISAの口座へロールオーバー(移管)することはできますか?

旧NISAで保有している商品は、新NISA口座へロールオーバー(移管)することはできません。

非課税期間終了後は、課税口座に移すか売却する選択を行う必要があります。

まとめ:新NISAで自分に合った投資先を見つけよう

本記事では、新NISAの概要や特徴、つみたて投資枠・成長投資枠の違い、初心者向けのおすすめ投資信託や証券会社について詳しく解説しました。

新NISAは「つみたて投資枠」と「成長投資枠」を併用でき、投資の幅が広がります。

安定した資産形成を目指すならつみたて投資枠、積極的なリターンを狙うなら成長投資枠を検討しましょう。

それぞれの特徴を理解し、自分の目的に合った運用方法を選ぶことが大切です。