新NISAを始めたいけれど、どのように進めれば良いのか悩んでいませんか?

本記事では、最速で非課税投資枠1800万円を埋める方法やリスク・リターンを理解するための運用シミュレーションを解説します。

この記事でわかること

- 新NISAの投資枠1,800万円を最速で埋める方法とシミュレーション

- 新NISAでの目的別シミュレーション

- より効率的に資産運用する方法

これを読んで、新NISAの仕組みをしっかり理解し、自分に合った投資スタイルを見つけましょう。

この記事は、あくまで情報提供を目的としたもので、投資方法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる内容に関しては万全を期しておりますが、情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象及び商品の選択など、投資にかかる最終決定は必ずご自身でのご判断をお願いいたします。

新NISAの投資枠1,800万円を最速5年で埋める方法

新NISAの投資枠1,800万円を最速で埋める方法は、年間上限360万円を5年間積み立てることです。

(積み立て投資枠:120万円 + 成長投資枠:240万円 )× 5年 = 1,800万円

この方法を使えば、早期に非課税枠を最大限活用し、資産形成のスピードを上げることができます。

また、利回り5%を想定して5年間積み立てた場合、5年後には元本1800万円に対して約2040万円の資産形成が見込まれます。

その後、さらに長期で運用することで、複利の効果を最大限に享受し、大きなリターンを期待することができます。

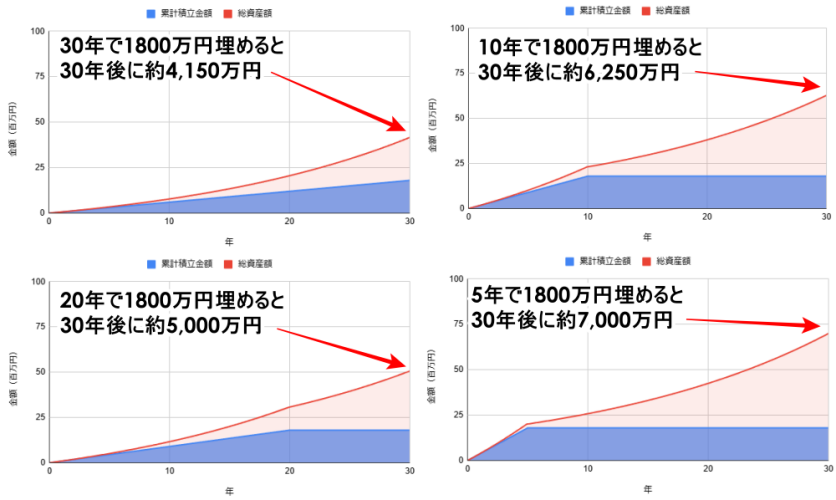

5年、10年、20年、30年で1800万円を埋めたときの運用シミュレーション

最短であれば5年で1,800万円の投資枠を埋めることは理解できたかと思いますが、不安があったり、予算によっては厳しいと思うかもしれません。

そこで、1,800万円の枠を5年、10年、20年、30年で埋めた場合、どれくらいの資産形成ができるのか、シミュレーションしてみたいと思います。

上の画像は、1,800万円を積み立てた場合のシミュレーション結果で、左上から期間が30年、20年、10年、5年となっており、トータル30年間を利回り5%で運用した結果になっています。

このグラフを見ると、5年で1,800万円を投資し、30年間を利回り5%で運用すると、資産が約7,000万円になっていることがわかります。

一方、年間60万円の積立を30年間続けた場合でも、複利効果により約4,150万円に増やすことが可能です。

1,800万円を最速5年で埋めるのメリット

新NISAで1800万円を最速5年で埋めると、資産形成のスピードが上がり、さらにその後の長期的な運用が容易になります。

以下でそれぞれの具体的なメリットについて詳しく説明します。

1:資産形成するスピードが上がる

最速5年で投資枠1,800万円を埋めることで、資産形成のスピードが大幅に向上します。

早期に大きな額を投資することで、複利の効果を早くから得られ、リターンの積み上げも速くなります。

例えば、利回り5%で5年間運用した場合、30年後の資産は約7,000万円なのに対して、毎月の投資額を15万円と半額にすると、30年後の資産が約6,250万円と約750万円も差が生まれてしまいます。

さらに、上昇相場では、初期の大きな投資によって大きなリターンをもたらすことが期待できます。

2:新NISAが終了してもほったらかし運用できる可能性がある

恒久化された新NISAですが、極端なことを言うと、いつ終了するかわかりません。

そのため、新NISAが終了して新しい制度が始まった場合、新しい制度で再度投資を始める必要があります。

ですが、旧NISA同様、再投資はできないもののある一定期間、新NISAにある資産を保有し続けることは可能かと思います。

その間、利息によって資産も増えるので、万が一新NISAが終了しても、一定期間ほったらかしで運用できる可能性があるでしょう。

その時、1,800万円を埋めておくと、資産を非課税で運用できることになるので、新しい制度と併せて大きな資産を形成できる可能性があるわけです。

1800万円を最速5年で埋めるのデメリット

一方、新NISAで1800万円を最速で埋めると、資産形成の加速と引き換えにいくつかのデメリットもあるのです。

以下にその主なデメリットについて詳しく説明します。

1:自由に使えるお金が少なくなる

最速5年で投資枠を埋めることで、自由に使える資金が大幅に減少する可能性があります。

特に予想外の支出が発生した際に、手元に現金が十分にないと対応が難しくなることがあります。

例えば、急な医療費や家の修繕費が必要になった場合に、投資した資産を売却して現金を作る必要が生じるかもしれません。

2:損失リスクが高まる

1,800万円を短期間で投資することで、損失リスクも高まる点がデメリットです。

投資額が大きい分、市場の下落が直撃すると損失も大きくなり、その影響を長期間にわたって受ける可能性があります。

過去にはリーマンショックやコロナショックのような市場の急激な下落も経験しており、投資タイミング次第では、何年も含み損を抱えることになり得ます。

そのため、大きな資金を投じる前に、自身のリスク許容度をしっかり把握し、短期的な損失にも耐えられる余剰資金で投資を行うことが重要です。

投資枠を埋めた後の運用方法4選

新NISAの投資枠1800万円を埋めた後は、どのように資産を運用すれば良いのでしょうか。

以下の4つの方法で効率的に運用を続けることが可能です。

①ほったらかし運用

投資枠を使い切った後は「ほったらかし運用」が基本になるかと思います。

投資を一度行ったら、その後は市場の成長に任せることで、時間と労力を節約できます。

しかも、20年や30年後には複利の効果も相まって、大きなリターンも期待できるのです。

また、初心者にとっては、短期的な相場変動に対して売買を繰り返すことはリスクが高く、ストレスも増えるため、長期的な運用を行うほうが適しています。

最初にしっかり投資を行い、長期間にわたって静かに見守ることが、資産形成の鍵となります。

②夫婦で2口座運用

夫婦で新NISA口座を2つ開設することで、合計3600万円の非課税枠を確保することが可能です。

この方法は、非課税のメリットを最大限に活用し、家庭全体で資産形成の効率を高めるために有効です。

例えば、夫婦それぞれが毎年の上限額を投資することで、1世帯あたりの非課税投資額を大幅に増やすことができます。

このように、家庭内で協力し合って資産を増やしていくことは、安定した資産形成の基盤となり、将来のリスク分散にもつながります。

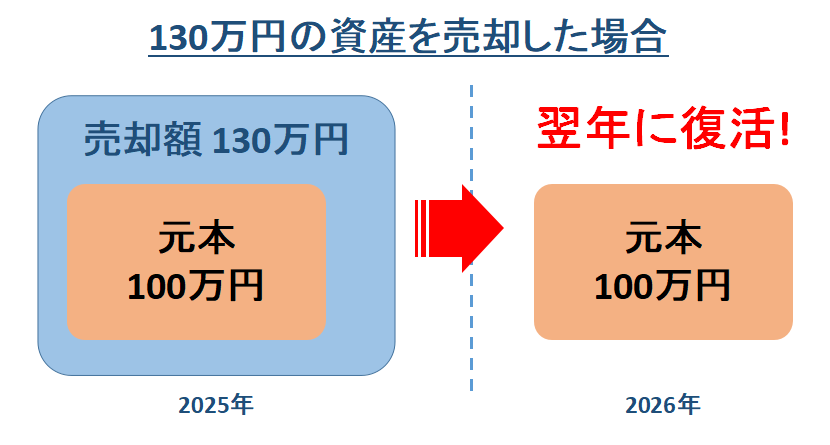

③資産を売却すれば、売却した分の投資枠へ投資が可能

新NISAの特長の一つは、資産を売却した際に、その売却した分の投資枠を再利用できることです。

例えば、投資額100万円を運用して130万円に増えた後に売却した場合、元本の100万円分の投資枠が再度使えるようになります。

これにより、市場の状況に応じて柔軟に資産を入れ替えることができ、常に非課税での運用を続けることが可能です。

適切なタイミングで資産を売却し、投資枠を復活させることで、より効率的な運用が実現できます。

④iDeCoを併用する

最後は、iDeCo(個人型確定拠出年金)を併用することです。

この方法は、新NISAの投資枠が埋まってから始めたほうがいいというわけではありませんが、新NISAに毎月10万円以上投資できる方にはお勧めです。

というのも、iDeCoでは非課税で投資できるだけでなく、掛け金が所得控除の対象になり、節税効果が期待できるのです。

引用元:iDeCo公式サイト「かんたん税制優遇シミュレーション」

例えば、年収900万円の方が毎月3万円をiDeCoで積み立てると、上の画像のように、年間約10.8万円の節税効果が得られることがわかります。

上の画像は毎月3万円の積み立てを30年間行った場合のシミュレーションですが、これを続けられれば、30年間で約324万円の節税ができると算出されています。

これにより、税金を抑えながら効率的に資産を増やすことができるため、新NISAとiDeCoの組み合わせは非常に有効な手段となります。

結局、1,800万円を最速で埋めたほうがいいのか?

結論から言うと、無理してまでする必要はないでしょう。

もちろん、最速で1,800万円を埋めることで、長期的なリターンが期待できるのは間違いありません。

ですが、新NISAも投資であるのでリスクも伴いますし、年間360万円というお金を自由に使えなくなるという不自由さも生じてしまうからです。

そのため、資金に余裕があり、早期に大きなリターンを狙いたい方は、最速で埋めるほうがいいでしょう。

一方、そこまで資金に余裕がなかったり、投資に対して不安を感じている方は、無理をせず、自分に合ったペースで投資を進めることをおすすめします。

想定利回り別シミュレーション

ここでは、新NISAでの運用を利回り7%、5%、3%と仮定して、それぞれのシミュレーション結果を紹介します。

運用の長期化と利回りの影響を理解するのに役立つ情報です。

1:利回り7%で運用する場合

| 毎月の 投資金額 |

投資期間 | ||

| 10年 | 20年 | 30年 | |

| 1万円 | 173万円 | 521万円 | 1,220万円 |

| 3万円 | 519万円 | 1,563万円 | 3,660万円 |

| 5万円 | 865万円 | 2,605万円 | 6,100万円 |

| 10万円 | 1,731万円 | 4,480万円 | 9,000万円 |

| 20万円 | 2,780万円 | 5,600万円 | 1億1,240万円 |

| 30万円 | 3,000万円 | 6,030万円 | 1億2,130万円 |

利回り7%で運用すると、複利効果が顕著に現れ、長期間でのリターンが大幅に増加します。

例えば、毎月5万円を30年間積み立てた場合、最終的な資産は約6100万円となります。

元本1,800万円に対して、このような高いリターンを得られるのは、7%という比較的高い利回りがもたらす恩恵です。

特に、利回り7%は株式市場全体が長期的に成長した場合に達成し得る数値とされており、長期投資によって高いリターンを期待することが可能です。

ただし、市場リスクもあるため、短期的な変動には注意が必要です。

2:利回り5%で運用する場合

先程の7%と同様に利回り5%でのシミュレーションも確認していきましょう。

| 毎月の 投資金額 |

投資期間 | ||

| 10年 | 20年 | 30年 | |

| 1万円 | 155万円 | 411万円 | 832万円 |

| 3万円 | 466万円 | 1,233万円 | 2,497万円 |

| 5万円 | 776万円 | 2,055万円 | 4,156万円 |

| 10万円 | 1,550万円 | 3,420万円 | 5,630万円 |

| 20万円 | 2,450万円 | 4,030万円 | 6,630万円 |

| 30万円 | 2,580万円 | 4,250万円 | 7,000万円 |

上の表を見ると、毎月5万円を30年間積み立てると、最終的な資産は約4,156万円に達します。

元本は1,800万円ですが、運用益は約2,356万円となり、非課税での運用によって大きなメリットを享受できます。

利回り5%は市場の成長率を考慮すると比較的現実的な利回りであり、中長期的に見ると資産形成に適しています。

3:利回り3%で運用する場合

| 毎月の 投資金額 |

投資期間 | ||

| 10年 | 20年 | 30年 | |

| 1万円 | 138万円 | 328万円 | 583万円 |

| 3万円 | 419万円 | 985万円 | 1,748万円 |

| 5万円 | 700万円 | 1,640万円 | 2,910万円 |

| 10万円 | 1,400万円 | 2,620万円 | 3,540万円 |

| 20万円 | 2,150万円 | 2,900万円 | 3,920万円 |

| 30万円 | 2,220万円 | 2,990万円 | 4,040万円 |

最後に利回り3%での運用シミュレーションです。

毎月5万円を30年間積み立てた場合、資産は約2,910万円になります。

元本1,800万円に対して、約1,110万円の利益を得ることができます。

利回り3%は、市場のボラティリティ(価格変動)を考慮した際に比較的保守的な前提となりますが、長期的にみると複利の効果で資産は確実に増えていきます。

ローリスクな運用を志向する場合、3%での運用は生活への影響を最小限にしつつ、老後の資金準備にも適しています。

目標金額別シミュレーション

投資の目標金額に応じて、どれくらいの期間や金額を積み立てる必要があるのかは異なります。

以下で、500万円から5000万円までのシミュレーションを紹介します。

1:目標金額500万円の場合

| 想定 利回り |

投資期間 | ||

| 10年 | 20年 | 30年 | |

| 3% | 毎月35,768円 | 毎月15,260円 | 毎月8,619円 |

| 5% | 毎月32,260円 | 毎月12,272円 | 毎月6,108円 |

| 7% | 毎月29,067円 | 毎月9,797円 | 毎月4,252円 |

目標金額が500万円の場合、毎月どれくらいの金額を投資すればいいのかシミュレーション結果を見てみましょう。

もし利回り5%で20年間積み立てる場合、毎月の必要金額は12,272円です。

また、利回り7%を見込める運用であれば、毎月約1万円の積立でも20年後には500万円を達成できます。

これくらいの金額なら、手軽にスタートしやすい金額であり、特定の目標に向けた資金準備としても有効かと思います。

2:目標金額1,000万円の場合

| 想定 利回り |

投資期間 | ||

| 10年 | 20年 | 30年 | |

| 3% | 毎月71,535円 | 毎月30,520円 | 毎月17,238円 |

| 5% | 毎月64,520円 | 毎月24,543円 | 毎月12,215円 |

| 7% | 毎月58,134円 | 毎月19,593円 | 毎月8,503円 |

1,000万円を目指す場合、利回り5%で30年間積み立てると毎月12,215円の積立で達成可能です。

より短期間で達成したい場合には、利回り7%で20年間積み立てると毎月2万円程度の積立で1,000万円に到達します。

この金額は、老後資金や特別なイベントのための資金としても利用可能であり、長期的に着実に積み立てることで比較的無理なく達成できる目標と言えるでしょう。

3:目標金額3,000万円の場合

| 想定 利回り |

投資期間 | ||

| 10年 | 20年 | 30年 | |

| 3% | 毎月214,605円 | 毎月91,559円 | 毎月51,712円 |

| 5% | 毎月193,559円 | 毎月73,628円 | 毎月36,644円 |

| 7% | 毎月174,400円 | 毎月58,777円 | 毎月25,509円 |

3,000万円の目標を設定した場合、利回り5%で20年間で達成するには毎月約7.4万円を積み立てる必要があります。

一方で、利回り7%を目指す場合、毎月約5.9万円の積立で達成可能です。

積立額は高めですが、長期間の積立によって運用益が増え、非課税のメリットも相まって資産を効率的に形成することができます。

4:目標金額5,000万円の場合

| 想定 利回り |

投資期間 | ||

| 10年 | 20年 | 30年 | |

| 3% | - | 毎月152,597円 | 毎月86,187円 |

| 5% | - | 毎月122,719円 | 毎月61,073円 |

| 7% | 毎月290,666円 | 毎月97,962円 | 毎月42,515円 |

5,000万円を目標にする場合、利回り5%で30年間積み立てると毎月約6.1万円が必要です。

利回り7%ならば、毎月約4.3万円の積立で同じ期間に目標を達成できます。

一方で、10年で達成しようとすると、利回り3~5%だと年間投資額をオーバーしてしまうので、リスクを高めないと達成できない可能性があります。

世帯別シミュレーション

異なる世帯構成ごとに、どのような投資戦略が最適かは異なります。

以下では、家族の状況に応じた具体的なシミュレーションを紹介します。

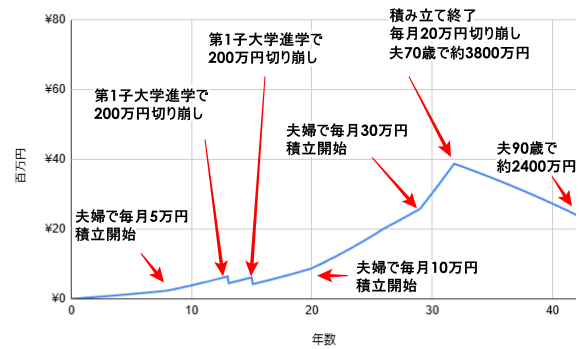

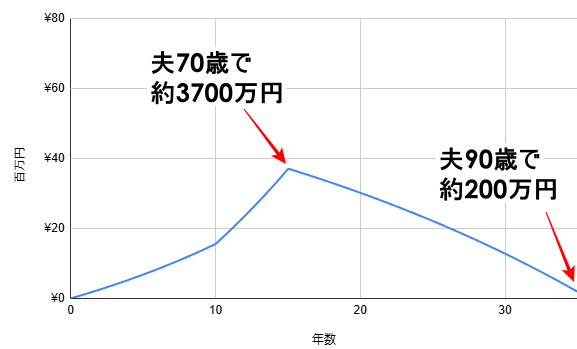

1:片働きで子供2人のご家庭の場合

家族構成は、夫38歳会社員、妻34歳専業主婦、子供5歳と3歳の4人家族でシミュレーションしてみましょう。

さらに、以下のような前提条件で新NISAを運用することとします。

この時の前提条件をもとに資産運用すると以下のようなシミュレーション結果になります。

このケースにおける夫婦の年金額は、夫は厚生年金、妻は国民年金を想定しているので、毎月平均20万円程度(※1)になります。

一方で、老後にゆとりのある生活をするのに必要な費用は毎月38万円程度と言われています(※2)。

このため、平均的な年金額に20万円を上乗せして取り崩せる上、夫が90歳の時に約2400万円残るので、ゆとりのある生活ができる可能性が高いです。

※1:厚生労働省「厚生年金保険・国民年金事業の概況(令和3年度)」を参考

※2:公益財団法人 生命保険文化センター「リスクに備えるための生活設計」を参考

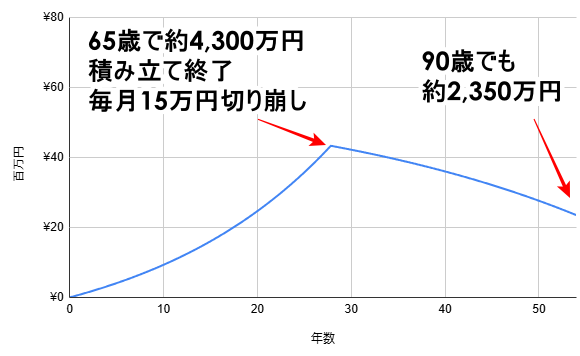

2:共働きで子供なしのご家庭の場合

続いて、夫婦ともに36歳の共働きで2人暮らしのご家庭のケースでシミュレーションしてみましょう。

こちらのケースは、以下の前提条件で新NISAを運用するものとします。

このケースのシミュレーション結果は以下のようになります。

このケースにおける夫婦の年金額は、夫婦ともに厚生年金を想定しているので、毎月平均30万円程度(※1)になります。

一方、ゆとりある老後を送るには毎月38万円程度必要になります(※2)。

想定されるケースでは、夫婦のみの生活になりますので、毎月3万円ずつの投資は十分可能な金額だと思います。

少額でも早くから積み立てていくことで、資産を切り崩していっても90歳で2350万円程度残ることになりますので、十分ゆとりのある生活が可能になると思います。

※1:厚生労働省「厚生年金保険・国民年金事業の概況(令和3年度)」を参考

※2:公益財団法人 生命保険文化センター「リスクに備えるための生活設計」を参考

3:共働きで子供2人(成人済み)のご家庭の場合

最後に、夫55歳、妻50歳パート、子供25歳と23歳の社会人のケースを見ていきましょう。

こちらのケースでは、以下の前提条件で新NISAを運用するものとします。

こちらはわかりやすく言うと、1のケースで若い時に大学進学費用を貯金できなかったケースになります。

そのため、新NISAの運用開始が夫の年齢で55歳と遅いスタートになっていますし、老後に備えて夫が70歳まで働く前提でシミュレーションしています。

このケースの場合、夫が70歳まで働かないといけないことに加えて、65歳から毎月25万円以上積み立てないと、90歳までに資産がなくなってしまう、という課題があります。

新NISAから切り崩す毎月の金額を減らせば、老後の資産をある程度保有することも可能ですが、老後の生活が最低限の生活になるかもしれないので、注意が必要です。

運用シミュレーションでの注意点3つ

シミュレーションを利用する際には、いくつかの重要な注意点を理解しておくことが大切です。

ここではその注意点を3つ紹介したいと思います。

①シミュレーション結果を鵜吞みにしない

シミュレーション結果はあくまで理論上のものであり、実際の投資と異なることが多々あります。

市場環境や経済情勢が変化すると、シミュレーションでの利回りや収益と現実の結果が大きく異なる可能性があります。

シミュレーションをするときは、1つのケースだけでなく、複数のケースで確認しておくことも大事です。

そのため、シミュレーションを参考にする際には、リスクも十分に考慮し、計画に柔軟性を持たせることが大切です。

また、予想以上に良い結果が出た場合でも、無理にリスクを取らずに冷静な運用を心がけるべきです。

②長期分散投資を心がける

シミュレーション結果を実現するための重要なポイントは、長期分散投資を行うことです。

市場の影響を受けにくくするためにも、異なる種類の資産に分散するのが効果的です。

例えば、株式や債券、投資信託など、異なる資産クラスに投資することでリスクを抑え、長期的な安定成長を目指すことができます。

シミュレーション通りに資産を増やすためには、コツコツと続ける長期的な視点と適切な分散が欠かせません。

③実現可能な目標を建てる

シミュレーションを活用する際は、自分にとって実現可能な目標を設定することが重要です。

過大な利回りや無理な投資金額を目標にすると、ストレスを感じたり、投資を続けることが難しくなったりする可能性があります。

無理のない範囲で、計画的に積み立てを行うことが長期的な成功の鍵です。

シミュレーション結果を参考にしつつ、現実的な生活状況に合った運用計画を立てて進めることが、安定した資産形成につながります。

新NISAの始め方

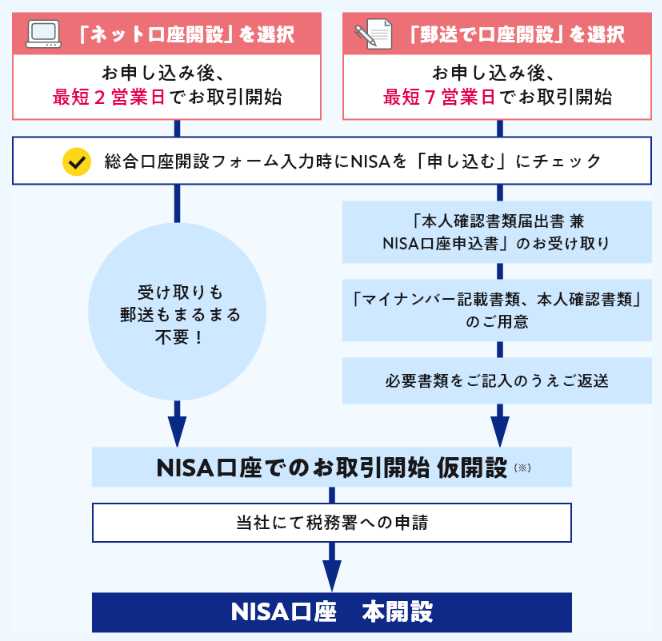

引用元:SBI証券「新NISAの始め方」

新NISAを始めるには、まず証券会社でNISA口座を開設する必要があります。

上の画像は、SBI証券での口座開設手順になります。

SBI証券では、ネットでの口座開設と郵送での口座開設を選べ、ネット開設の場合は最短2営業日、郵送の場合は最短7営業日で口座開設が可能です。

楽天証券などのネットで口座開設が可能な金融機関は、同程度の期間で開設が可能なケースが多いです。

また、新NISAの口座開設に必要な書類等は以下の通りです。

必要書類等

- 非課税適用確認申請書 兼 非課税口座開設届出書

- 本人確認書類(運転免許証等)

- マイナンバー確認書類

- 印鑑

なお、銀行などで口座開設する場合は、ネットでの口座開設ができない可能性もあるので、7営業日近くかかる可能性があります。

そのため、口座開設のスピードももちろんですが、各金融機関の特徴やサービスの違いも比較したうえで、金融機関を選ぶようにしてください。

旧NISAから新NISAでの変更点3選

ここまで、新NISAの運用シミュレーションをいくつも紹介してきましたが、旧NISAから新NISAで何が変わったのか、改めて確認しておきましょう。

ここでは、旧NISAから新NISAでの変更点を3つ紹介したいと思います。

1:非課税保有枠の無期限化

旧NISAでは、一般NISAの非課税保有期間が5年、つみたてNISAが20年という制限がありましたが、新NISAではすべての投資枠が無期限となりました。

保有期間を気にせず、複利の力を活用して、長期的な資産運用ができますね。

また、非課税期間終了時に必要だったロールオーバーや売却手続きも不要になり、市場の状況に合わせて柔軟に資産運用が行えるようになりました。

長期投資を志向する方にとって、大きなメリットです。

2:つみたて投資枠と成長投資枠が併用可能

新NISAでは「つみたて投資枠」と「成長投資枠」を併用して利用できるようになりました。

旧NISAでは「一般NISA」と「つみたてNISA」のどちらか一方を選ぶ必要がありましたが、新制度では両方の枠を活用することが可能です。

これにより、例えば毎月のつみたて投資に加えて、余剰資金で成長投資枠を利用して一括投資をするなど、多様な資産形成戦略が取れます。

自身のリスク許容度やライフプランに応じて、柔軟に運用方法を選択できる点が魅力です。

3:生涯投資枠が1800万円へと拡大

新NISAでは、生涯の非課税投資枠が1800万円に拡大されました。

旧NISAでは年間の投資上限が限られていたため、長期間にわたる積立が必要でしたが、新制度では年間最大360万円まで投資でき、最短5年で1800万円を使い切ることも可能です。

攻めた運用もできますし、守りの運用もできるようになりました。

投資額を増やしたい方にとっては、新NISAは非常に有利な選択肢となります。

新NISAで困ったら・・・

新NISAを始める際に不安や疑問が生じたら、どうしたらいいか、悩む方も多くいるのも事実です。

そこで、ここでは新NISAの運用などで困ったときにどうしたらいいか、その理由などについて解説していきたいと思います。

IFA(独立系ファイナンシャルアドバイザー)に相談

もし、新NISAの運用で困ったことがあったら、口座開設した金融機関に相談するよりも、IFAに相談することがおすすめです。

IFAとは、銀行や証券会社に属さない独立系の投資アドバイザーで、個々の状況に合わせた提案をしてくれるので、誰に相談するか迷ったときはIFAに問い合わせると良いでしょう。

また、IFAは無料で相談に応じてくれることが多いため、リスクを抑えたアドバイスを気軽に受けることができます。

IFAがいい理由

IFAは特定の金融機関に所属せず、独立した立場で資産運用を提案するため、真に顧客にとって適した商品を選びやすいという利点があります。

銀行や証券会社のように特定の金融商品を勧めることがないため、中立的なアドバイスが得られます。

また、複数の金融商品から選択できる点で、顧客のニーズやリスク許容度に合った運用を計画できます。

さらに、ライフプラン全体を考慮したアドバイスが可能なため、総合的な資産形成に寄与します。

IFAのメリット3選

IFAを利用するメリットは、以下の3つになります。

まず中立的な立場からのアドバイスが得られることです。

銀行や証券会社の営業方針に縛られることなく、顧客の利益を最優先に考えたアドバイスを受けることができます。

さらに、投資だけでなくライフプランなども踏まえた提案を受けられる上、長期的なサポートを受けられるのです。

長期にわたって、同じ担当者がサポートしてくれるため、資産運用の安心感がありますし、資産運用を超えて、家族や生活全般に関する相談もできるので、包括的なサポートを受けられます。

IFAのデメリット3選

一方で、IFAを利用するのにもデメリットがあります。

IFAのデメリットの一つは、金融商品の一部で手数料が割高になる場合があることです。

特に、ネット証券を使った場合に比べて費用が高くなることがあるため、手数料については事前に確認が必要です。

また、IFAは企業規模が小さいことが多く、その点に不安を感じる人もいます。

ただし、資産は証券会社に預けられているため、リスク自体は低いといえます。

最後に、信頼できるIFAを見つけることが難しい点です。

しっかりと調査し、信頼できるIFAを見つけることが重要です。

よくある質問

新NISAに関して、よく寄せられる質問を以下にまとめました。

それぞれの疑問に対する答えを分かりやすく解説します。

1:新NISAの非課税投資枠は5年で使い切るべきですか?

新NISAの非課税枠を5年で使い切るかは、投資家の目標やリスク許容度によります。

短期間で枠を使い切ることで、複利効果を早く活かせる一方で、市場の変動リスクやタイミングリスクを伴うこともあります。

一方、長期積立投資では、投資タイミングを分散させることで価格変動リスクを軽減することが可能です。

どちらの方法が良いかは、自分の資産状況や投資スタイルに合わせて無理せず慎重に判断しましょう。

2:新NISAの非課税投資枠1,800万円を使い切ったらどうなりますか?

新NISAの非課税枠1,800万円を使い切った後でも、資産運用は続けられます。

課税口座(特定口座や一般口座)でさらに投資を続けることもできますし、既に保有する資産を売却することで、空いた分の非課税枠を翌年以降に再利用することも可能です。

資産売却による枠の再利用では、売却額ではなく購入時の簿価分だけを非課税枠として利用できることに注意してください。

3:年間で新NISAの上限額に到達しなかったら残りは繰り越しできますか?

新NISAでは、つみたて投資枠や成長投資枠の未使用分を翌年に繰り越すことはできません。

もし上限に達しなかった場合、その年の未使用分は失われてしまいます。

そのため、計画的に投資枠を活用することが大切です。

投資計画を立てる際には、年度ごとに最大限の投資を行えるかを確認しながら進めることが効果的です。

4:投資判断をする際、専門家への相談はどこでするべきですか?

投資判断に悩んだ場合は、IFA(独立系ファイナンシャルアドバイザー)に相談するのがおすすめです。

IFAは特定の金融機関に属さず、中立的な立場から顧客に最適なアドバイスを提供できます。

また、近年は専門家マッチングサービスも増えているので、IFAの経歴や資格を比較しながら選べるため、利用してみると良いでしょう。

5:5年間の投資で市場が大きく変動した場合の対応策を教えてください。

市場が大きく変動した場合でも、慌てて売却せずに長期保有を続けることが基本です。

金融市場は歴史的に、上昇と下落を繰り返しながらも成長してきたため、一時的な変動でパニックに陥らないことが大切です。

さらに、積み立てで分散投資をすることで、「ドルコスト平均法」を活用できていて、価格変動リスクを抑えれるようになっています。

そのため、市場の変動に冷静に対処することで、長期的な利益を狙うことが可能です。

6:新NISAの非課税枠を使い切ることで将来的にどのような利益を期待できますか?

新NISAの非課税枠を早期に使い切り、その後長期的に運用することで、複利の効果を最大限に活かすことができます。

一方で、市場が下落した際には損失も大きくなりやすいため、リスク管理が重要です。

計画的な運用とリスクの理解が、資産形成の成功のカギとなります。

まとめ

これまで、新NISAで投資枠1800万円を最速で埋める方法や目的別のシミュレーションを紹介し、各ケースでシミュレーションや新NISAの特徴、IFAのメリット・デメリットなどについて詳しく解説してきました。

ここで紹介したシミュレーション結果を参考にして、ご自身の環境下でも複数のケースでシミュレーションを行い、新NISAの運用に役立ててもらえたらと思います。

また、シミュレーション結果を鵜呑みにすることなく、柔軟な計画を組んで、困ったことができたら、IFAに相談するなどで対応すると、安定した資産運用が可能になるでしょう。