投資に興味を持ち始めたけれど、新NISAでどう始めたらいいか、リスクとリターンはどのようになるのか、不安に感じていませんか?

本記事では、新NISAを活用し1800万円を最速で埋めるメリットやその後の運用方法をわかりやすく解説します。

この記事で解決できるお悩み

- 新NISAの投資枠1,800万円を最速で埋める方法とその後の運用方法

- 1,800万円を最速で埋めるメリットとデメリット

- より効率よく資産運用する方法

- 1,800万円を埋めたときの資産運用シミュレーション

- 口座開設方法や積立金額の決定方法

投資初心者でも安心して始められる新NISAの知識を、ぜひ深めてください。

この記事は、あくまで情報提供を目的としたもので、投資方法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる内容に関しては万全を期しておりますが、情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象及び商品の選択など、投資にかかる最終決定は必ずご自身でのご判断をお願いいたします。

新NISAとは?

2024年1月から始まった新NISAですが、どのような特徴があるのでしょうか?

ここでは、新NISAの主な特徴について解説していきたいと思います。

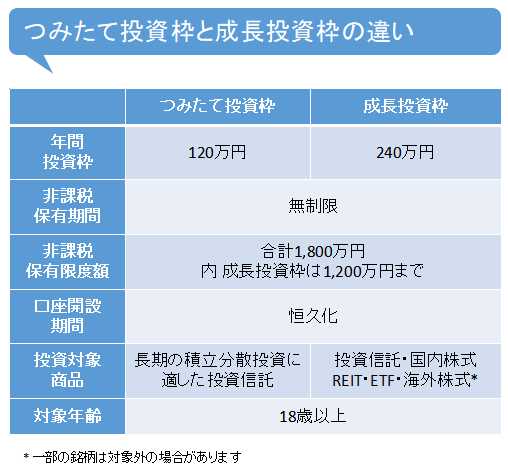

つみたて投資枠と成長投資枠を併用可

新NISAでは、つみたて投資枠と成長投資枠の両方を併用できるようになりました。

つみたて投資枠は長期的に少額ずつ投資するのに適しており、主に投資信託が対象です。

一方、成長投資枠は株式など成長性の高い金融商品に投資できます。

併用が可能になることで、より幅広い投資戦略を取ることができるのが大きな特徴です。

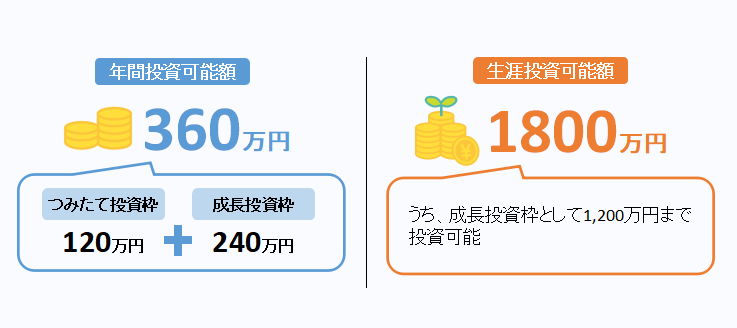

非課税投資枠が最大1,800万円へ拡大

新NISAでは、非課税で運用できる投資枠が生涯で最大1,800万円に拡大されました。

従来のNISA制度では、つみたてNISAと一般NISAの非課税枠が限られていましたが、新NISAでは年間最大360万円の投資が可能です。

この拡大により、より多くの資産を非課税で運用でき、複利効果を活かした資産形成が期待できます。

特に資金に余裕がある方にとっては、早期に投資枠を埋めることで、大きなリターンを狙うことができます。

非課税保有期間が無期限化

新NISAのもう一つの大きな変更点は、非課税保有期間が無期限化されたことです。

従来のNISAでは非課税期間に制限があり、一般NISAは5年間、つみたてNISAは最長20年間までしか非課税で運用できませんでした。

しかし、新NISAではこの制限がなくなり、無期限で非課税運用が可能になりました。

これにより、長期的な投資戦略を立てやすくなり、非課税の恩恵を最大限に受けることができます。

投資家にとっては、市場の動きをあまり気にせずに安心して長期間保有し続けることができるため、より安定した資産運用が可能になります。

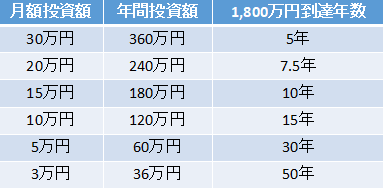

新NISAの投資枠1,800万円を最速で埋める方法

新NISAの投資枠1,800万円を最速で埋める方法は、つみたて投資枠120万円と成長投資枠240万円を併用して年間360万円を5年間投資し続けることです。

なお、投資金額ごとで1,800万円を埋めるまでの期間は以下の表の通りになります。

1,800万円を最速で埋めるメリット

新NISAを活用して1,800万円の投資枠を最速で埋めることで、多くのメリットを得られます。

それでは、どんなメリットがあるのか詳しく見ていきましょう。

資産形成するスピードが上がる

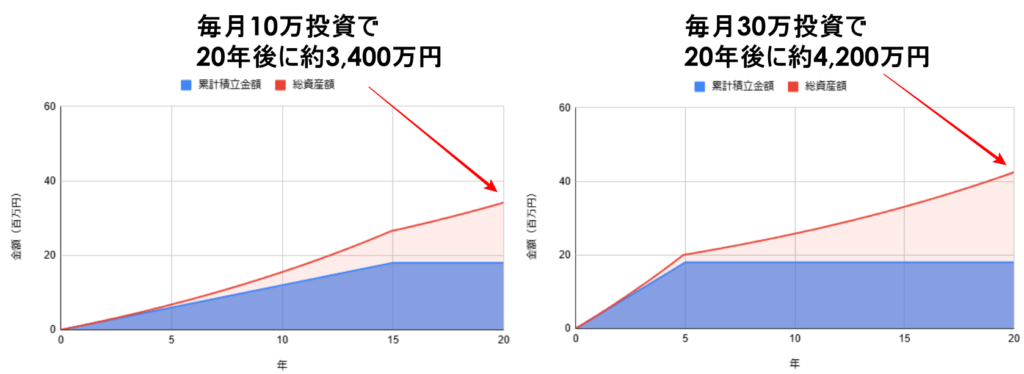

1,800万円の枠を最速で埋めることで、得られる利息額が大きくなります。

参考として、月10万円と月30万円を投資し利回り5%で運用した場合、20年後に資産がどれくらいになっているか確認してみましょう。

上の画像を見てもらうと、毎月10万円の投資だと20年後の資産は約3,400万円、毎月30万円投資すると20年後の資産は約4,200万円になります。

そのため、最速で投資枠を埋めることで、資産が加速度的に増えることが期待できます。

新NISAが終了してもほったらかし運用できる可能性がある

新NISAの非課税期間は無期限であるため、一度投資枠を満額埋めてしまえば、その後の運用はほぼ「ほったらかし」で継続することが可能です。

ですが、恒久化された新NISAも旧NISAどうようにいつまで続くかは不明で、突然終了となってしまう可能性もあり得ます。

その場合、現在の旧NISAのように数年間は非課税で保有できると思いますが、つみたては別の新しいNISAに切り替えることになると思われます。

その時、最速で1800万円の枠を埋めておくと、その資産をほったらかしても非課税で増やせるので、新しいNISAと併せて大きな資産を生み出せる可能性があるというわけです。

1800万円を最速で埋めるデメリット

新NISAで1800万円を最速で投資することにはリスクやデメリットも存在します。

ここでは、その主なデメリットについて詳しく説明します。

自由に使えるお金が少なくなる

新NISAで1800万円を最速で埋めると、自由に使える資金が大幅に減少します。

特に予想外の支出が発生した場合、手元に十分な現金がないと対応が難しくなることがあります。

例えば、急な医療費や家の修繕費などが必要になったときに、投資資産を売却して現金を作らなければならない状況も考えられます。

このように、資金の流動性が低下することは、生活面での安心感を損なう要因となり得ます。

損失リスクが高まる

1,800万円を最速で投資すると、投資額が大きいため、相場が下落した場合に損失も大きくなるリスクがあります。

相場は必ずしも一方的に上昇するわけではなく、リーマンショックやコロナショックのような大きな変動も過去にありました。

このため、価格変動リスクを考慮し、短期的な損失に耐えられる資金計画が必要です。

新NISAでより効率的に資産運用するポイント3選

新NISAでは、ほったらかし運用が魅力的な選択肢ですが、それ以外にも効率的に資産運用を行う方法がいくつか存在します。

ここでは、特に効果的な3つのポイントをご紹介します。

1:資産を売却すれば、売却した分の投資枠へ投資が可能

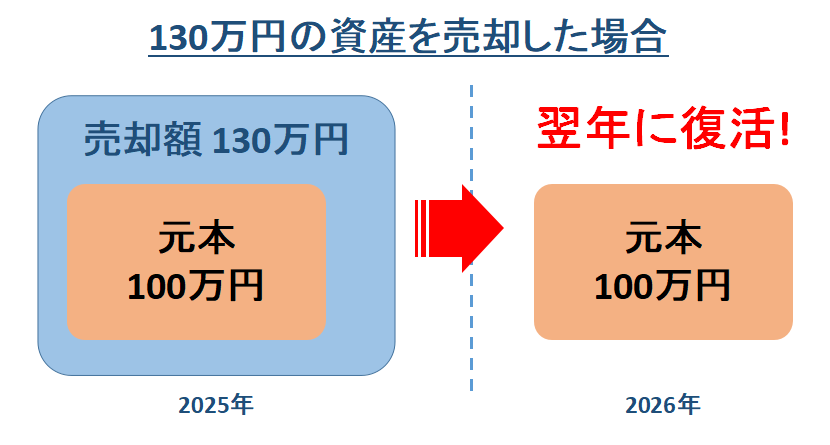

新NISAの特徴の一つとして、非課税枠の再利用が可能である点が挙げられます。

投資枠を使い切った後でも、保有資産を売却することで、翌年にその売却金額分の非課税枠を再度活用することができます。

たとえば、投資額100万円を積み立てて、運用益を含めて130万円になっていた場合、運用益を含めた金額を売却することで、元本100万円分の投資枠が空くことになります。

この仕組みにより、市場の状況や自身の投資目標に応じて資産の入れ替えを行うことで、効率的に非課税の恩恵を享受しながら運用を続けることができます。

2:夫婦で新NISAを運用すれば最大3600万円の枠を確保できる

新NISAを夫婦で運用することで、非課税枠を最大で3600万円まで拡大することが可能です。

夫婦でそれぞれ新NISA口座を開設し、毎年の投資枠を合わせて利用することで、一世帯あたりの投資額を大幅に増やすことができます。

これにより、非課税で運用できる金額が増えるだけでなく、家庭全体でより安定的に資産を増やしていくことができます。

3:iDeCoを併用する

引用元:厚生労働省「iDeCoのロゴデータが公開されました(2017年3月3日)」

新NISAとiDeCo(個人型確定拠出年金)を併用することで、さらに効率的な資産運用が可能になります。

iDeCoは運用益が非課税というだけでなく、掛金が全額所得控除の対象となるため、新NISAと組み合わせることで節税も可能です。

引用元:iDeCo公式サイト「かんたん税制優遇シミュレーション」

例えば、上の画像は35歳の年収900万円の方が、毎月3万円を積み立てたときに受けられる税金軽減額のシミュレーション結果になります。

この画像から、65歳まで働いたとすると、年間10.8万円の節税ができ、30年間で324万円の節税ができるということがわかります。

そのため、新NISAに毎月30万円を投資できるような方は、併せてiDeCoも活用するのがおすすめです。

5年・10年・20年・30年で埋めた場合の運用シミュレーション

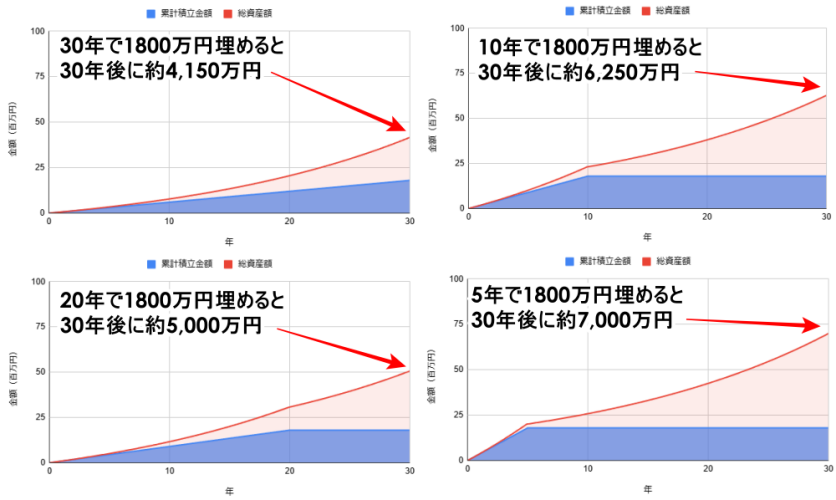

新NISAの投資枠を埋める期間によって、資産の成長に大きな違いが生じます。

それでは、5年、10年、20年、30年で1,800万円の投資を完了し、利回り5%で運用した場合のシミュレーション結果を見てみましょう。

5年間で1,800万円を最速で埋めた場合、30年後には資産が7,000万円に到達することがわかります。

そのほか、10年で1,800万円の投資が完了した場合には、30年後に約6,250万円、20年の場合は約5,000万円、30年の場合は4,150万円となります。

どの積み立て期間を選ぶかは家計の状況や投資目標に応じて決めることが重要ですが、早めに多く投資するほど資産の増加が見込めます。

結局、1800万円を最速で埋めたほうがいいのか?

結論から言うと、無理して1,800万円の枠を最速で埋める必要はありません。

というのも、新NISAで1800万円を最速で埋めることは、複利効果を最大限活用し、長期的に資産を大きく増やす可能性がある一方で、リスクも伴うからです。

資金に余裕があり、大きなリターンを狙いたい人にとっては、この戦略が有効です。

しかし、投資初心者やリスクを抑えたい人にとっては、無理のないペースでコツコツと積み立てることがより賢明な選択肢となります。

最速での投資が適しているかどうかは、自分の資金状況やリスク許容度、目標に応じて慎重に検討することが重要です。

新NISAは柔軟に運用額や期間を変更できるため、自分に合ったペースでの投資が最大のポイントです。

新NISAの始め方

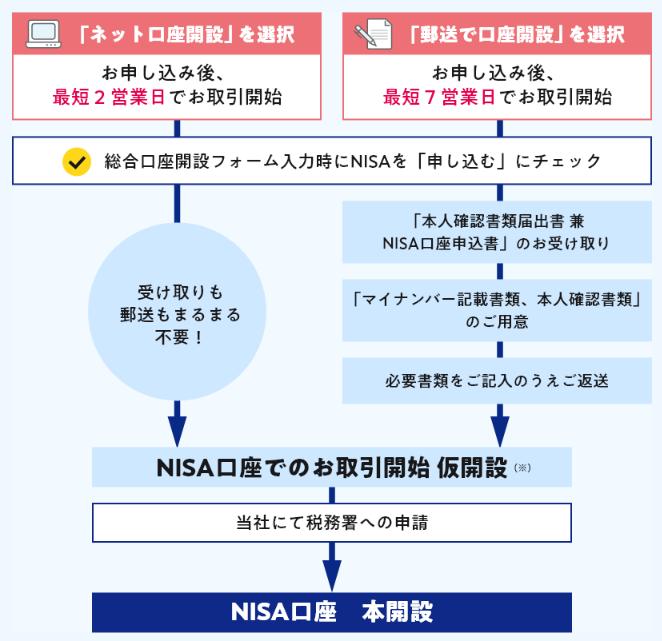

引用元:SBI証券「新NISAの始め方」

新NISAを始めるには、まずNISA口座の開設が必要です。

上の画像は、SBI証券での新NISA口座の開設手順になります。

SBI証券の場合は、ネットで開設すると最短2営業日、郵送で開設すると最短7営業日で口座開設が可能です。

他の金融機関でも開設までにかかる期間はおおよそ同じになります。

また、口座開設時に必要な書類は以下の通りです。

なお、金融機関によって、サービスや手数料が異なりますので、金融機関を選び、自分の投資スタイルに合った証券会社を見つけましょう。

積み立て金額の決め方

積み立て金額を決める際には、無理のない範囲で設定することと、目標金額から逆算して計画を立てることが重要です。

それぞれのポイントについて詳しく解説します。

無理のない積立金額にする

新NISAで積み立てを始める際、無理のない金額設定が最も重要です。

初期から高額の積立を目指すと、家計に負担がかかり、途中で積立をやめる可能性があります。

長期的な資産形成を目指すためには、少額でも継続できる金額を選びましょう。

また、NISAでは積立金額の変更が自由にできるため、収入や支出の状況に応じて柔軟に調整することが可能です。

まずは小額から始め、慣れてきたら増やすというアプローチが賢明です。

目標金額から逆算して積立金額を決める

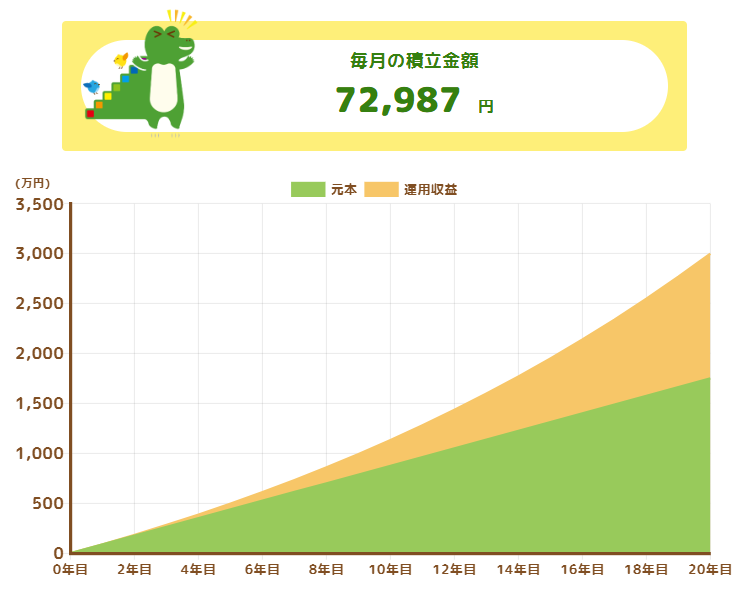

積み立ての目的が明確であれば、目標金額から逆算して毎月の積立金額を決めるのも有効です。

たとえば、20年後に3000万円を貯めたい場合、利回り5%で運用できたとして、毎月いくら積み立てればよいでしょうか?

引用元:金融庁「つみたてシミュレーター」

この場合、上の画像の通り月々約73,000円を20年間積み立て続ければ可能です。

このように目標を設定し、それに向けた具体的な積立プランを立てることで、モチベーションも維持しやすくなります。

資産運用シミュレーターの紹介

資産運用を効果的に進めるためには、シミュレーションツールを活用するのが便利です。

金融庁が提供している「つみたてシミュレーター」では、金額や利回り、積立期間を入力するだけで、簡単に資産の将来推移をグラフで確認できます。

ほかにも、目標金額と利回り、積立期間を入力して毎月どれくらい積み立てればいいのかを調べることなどもできます。

引用元:金融庁「つみたてシミュレーター」

ただ、金融庁のシミュレーターを含めて、新NISAの生涯投資上限額を考慮したシミュレーションができないので、ご自身でエクセルで計算式を作る必要も出てくるかもしれません。

エクセルを作るのが面倒な場合は、初期投資額を入力できるアセットマネジメントOneの「資産運用かんたんシミュレーター」のようなツールを使う必要ががあります。

その場合、積み立てている期間の運用益を計算した後、積み立て終わった後のほったらかし運用での運用益を計算すると、最終的な運用益がわかります。

こういったシミュレーターを活用することで、具体的な運用計画を立てやすくなりますので、ぜひ活用してみてください。

まとめ

新NISAを活用して1800万円を最速で投資することは、複利効果を最大限に活用し、長期的な資産形成に有利です。

しかし、全ての人に最速投資が適しているわけではなく、リスク許容度や家計の状況に応じた無理のないペースでの積立も重要です。

また、非課税枠の再利用や夫婦でのNISA利用、iDeCoの併用など、資産運用をより効率的にするための選択肢も多くあります。

本記事を参考に、自分に合った投資計画を立ててみましょう。